FAT的搜索结果

课程 (0)

文章 (15)

术语 (0)

胖应用链(Fat App Chain)理论

"胖应用"理论:当L1成为大宗商品而非垄断资源

让应用程序再次伟大

加密货币的稳健之路

PUSHEEN:Solana 链上的可爱猫咪 Meme 币,能否成为下一个社区爆款?

胖钱包理论

Monad Madness NYC 创业大赛赢家揭晓:六大创新项目亮相

Safe: 迈向区块链的所有权层

什么是Forj?关于BONDLY你需要知道的一切

资金 - 使用现货/期货套利策略每年赚取25-50%的被动收入?

Bera 之年

加密行业的叙事演变

![<p>你好!</p>

<p>每天早晨,我都会下楼去咖啡馆买一杯咖啡,然后像现代社会的“猎人”一样,去超市采购一天所需的蛋白质和膳食纤维。有时候,我会特别寻找红心火龙果。</p>

<p>上周,我突然好奇——在供应链中,究竟是门店还是生产商赚得最多?</p>

<p>表面上这个问题似乎无关痛痒,但我们对<a href="https://www.decentralised.co/p/on-aggregation-theory-and-web3">聚合理论</a>的大部分理解都围绕着这个主题。在新兴市场,应该优先把控哪一个环节——门店,还是供应链?Saurabh最近一周一直在探讨这个问题,这篇文章正是他的思考结晶。我们将剖析Jupiter在并购与市场扩张方面的策略如何与Hyperliquid形成鲜明对比,并尝试解答困扰所有市场参与者的核心问题:价值究竟沉淀在哪里?</p>

<p>一如既往,如果你正在构建新市场,欢迎随时联系<a href="mailto:venture@decentralised.co.">venture@decentralised.co.</a>,我们期待与你交流。</p>

<p>特别感谢Jupiter团队的<a href="https://x.com/kashdhanda">Kash</a>,于周日耐心为我们讲解其技术架构。</p>

<p>进入正题……</p>

<p>Joel</p>

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/1e216b2a2eedbbb4369ff92cfde3cee5f3fa63ae.jpg" alt=""></p>

<p>朋友们好,</p>

<p>2023年11月,私募股权公司Blackstone<a href="https://www.blackstone.com/news/press/rover-agrees-to-be-acquired-by-blackstone-in-2-3-billion-transaction/">收购</a>了宠物护理App Rover。Rover最初只是一个找人遛狗或照看猫的简单工具。宠物护理行业长期极为碎片化,数以万计的小型、本地且线下服务商。Rover将这些供给整合到一个可检索市场,加入评价和支付功能,使之成为宠物护理服务的默认入口。直到2024年Blackstone将其私有化时,Rover已成为该品类需求的总入口。宠物主人首先想到Rover,而服务提供商几乎只能选择在这里上架。</p>

<p>ZipRecruiter在招聘领域采用了类似模式。它聚合了雇主、招聘网站和招聘管理系统的职位,然后在多个渠道推送,还基于一个洞察将职位同步到Facebook等社交平台:那些并不积极找工作的人,往往是雇主更青睐的。雇主可以一站式分发招聘信息,求职者只需在一个入口面对所有机会。ZipRecruiter并不拥有公司或岗位本身,而是拥有与两端的关系。一旦关系牢固,就可以为曝光和推荐收费。这正是聚合经济学的典型应用。</p>

<p>Aswath Damodaran称这种模式为“掌控货架”:聚合混乱分散的供给,决定如何陈列并向入驻商家收费。Ben Thompson则称之为聚合理论:与终端用户建立直接关系,让供应商相互竞争服务,并在每笔交易中抽取价值。无论行业如何,核心规律一致——谷歌聚合网页,Airbnb聚合房间,亚马逊聚合商品。</p>

<p>亚马逊飞轮模型是这个理论的经典案例。互联网泡沫破灭后,贝索斯和团队将Jim Collins“飞轮”概念转化为流程图:选择越多,用户体验越好,带来更多流量,吸引更多卖家,降低单位成本结构,带来更低价格,进而商品更丰富。一圈转动影响有限,千次转动机器自然运转。贝索斯那句口号“你的利润就是我的机会”,揭示了自我强化逻辑:用户越多,供应商越多,成本越低,利润越高,整体不断叠加。</p>

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/fe180a9342fb0c7279822c2955f6270f890967d9.jpg" alt=""><br>来源 — <a href="https://strategicdiscipline.positioningsystems.com/blog-0/amazon-flywheel-transformed-its-business-bezonomics">Positioning Systems</a></p>

<p>当这一模型奏效时,确实十分美妙。收入规模增长时,成本并未同步膨胀,更多用户的参与又持续优化产品体验。但Damodaran特别提醒,这一切成立有两个要素:你聚合的对象必须有价值,供应端不能轻易脱离。否则护城河就很浅。2000年代初eBay聚合了百万个各具特色的卖家和买家,创造了巨大价值。但当卖家发现可以用Shopify自建网店,或者搬到更高效、薄利多销且发货更快的亚马逊时,纷纷出走。飞轮虽然不会立刻失效,但失去黏性后就开始摇晃,最后变成谁都能推动的普通轮子。</p>

<p>Damodaran用“货架控制”来形象化平台和聚合者的力量。这里的货架不是超市陈列,而是顾客购物首先关注的入口。一旦控制了这个位置,你就能决定陈列、展示和入驻成本。无需拥有商品本身,拥有的是与买家的直接关系。其他商家必须通过你才能接触用户。在分析Instacart、Uber、Airbnb、Zomato等公司时,Damodaran反复强调,聚合者的工作就是将混乱市场聚合到一块玻璃后的窗口,并让那扇玻璃成为唯一值得观望的窗口。等你做到了,自然可以对“窗口访问”收费。</p>

<p>Ben Thompson认为,聚合器就是在互联网规模下直接掌控终端用户,为他们提供标准且稳定的体验,再让供应商争取服务资格。这不再是做某地最大商店,而是做“所有城市的共同入口”。</p>

<p>为下一个客户服务的边际成本几乎为零,但每个新客户都能强化品牌、数据和网络效应。而且,当聚合器主导需求,供应商就变得可替换。质量虽有高低,但供应商无法在离开时带走用户关系。Expedia上的酒店、Uber的司机、Amazon的卖家,都更依赖聚合器,而聚合器本身并不依赖于某个供应端。</p>

<p>Damodaran的文章提醒我们,飞轮模型在不同市场结果大相径庭。例如Uber聚合本地司机流动性,但司机可以同时挂三款App,谁先派单谁接单,使护城河变得松动。Airbnb房东卖的是独一无二的房产,替代渠道有限,分成比例更能长期维系。</p>

<p>如生鲜配送等低毛利行业,货架位置虽有价值,但可抽取空间有限,供应端会反弹,这也是Instacart为何要切入广告和白标物流。</p>

<p>底层供给结构与窗口观众数量同等重要。换言之,若你展示的只是随处可得的同质品,本质等同于便利店,只是视角更好而已。如果你主打的商品稀缺、差异化、难以替代,即使价格高些,客户仍会前来。例如Airbnb上的高端民宿。</p>

<h2 id="h2-V2h5IEFnZ3JlZ2F0b3JzIEZhaWw=">聚合器失灵的原因</h2>

<p>若缺失成就飞轮的关键条件,聚合器最终只会沦为昂贵、低效的“旋转木马”。</p>

<p>Quibi正是“失去货架控制权”后的典型。虽有高价好莱坞内容和精致App,但缺乏用户触达的直接通道。潜在用户早已习惯YouTube、Instagram、TikTok这些已掌控流量起点的平台,Quibi的内容则被封闭在自有App,距离用户天然遥远,只能用广告和促销不断买用户。</p>

<p>正如Ben Thompson指出,优秀聚合器必须拥有零边际成本的用户获取方式,比如内建分发、庞大用户基础或日常习惯。Quibi全无这些,耗尽时间和金钱依旧未能建立。</p>

<p>Facebook的Instant Articles同样遭遇困境。它从众多媒体引入内容,加速加载并变现流量。但出版商可以轻松地将内容投放网络、App或其他社交平台。Instant Articles并未成为默认阅读体验,只是信息流内的一个选择。因缺乏独占和习惯,Facebook影响力未提升,出版商也未更依赖平台。</p>

<p>两者都违背了相同规则——没有掌控用户关系以形成主导习惯,也没有能让供应端“离开则更差”的底层供应。</p>

<p>Thompson对优质聚合器的判断方法如下:</p>

<ol>

<li>你能与用户直接连接,掌握关系。</li>

<li>你的供给要么独特、要么足够均质可替换,供应商无法控制聚合器。</li>

<li>新增供给的边际成本极低或趋近于零,规模越大越高效。</li>

</ol>

<p>三者不达标,你就是可被随时替换的“中间商”。</p>

<h2 id="h2-V2hlbiBMaXF1aWRpdHkgQmVjb21lcyBhIE1vYXQ=">流动性成为护城河的时刻</h2>

<p>加密行业不同项目各有护城河。有的依靠牌照和合规建立品牌(如USDC以透明和合规性获得信任),有的重技术(如Starkware证明系统、Solana并行执行),有的靠社区和网络效应(如Farcaster的活跃关系网),但最常见且难以撼动的还是流动性。</p>

<p>当然,“做对了”尤为关键。只要离开的奖励足够,流动性可以随时转移。2020年,Sushiswap的“吸血鬼攻击”在短短几天内通过流动性挖矿奖励从Uniswap抽走超10亿美元。结论非常清晰:只有在“离开比留下付出更大代价”时,流动性才会真正黏住。</p>

<p>此前我曾撰文分析<a href="https://dco.link/hyper">Hyperliquid</a>的理解。它不仅为自有永续合约市场搭建了<a href="https://x.com/Decentralisedco/status/1928059719043928409">最深的DEX订单簿</a>,还允许其他应用及钱包直接接入流动性。Phantom可以接入Hyperliquid订单流,为用户带来极小价差,无需再单独建立市场。在这种生态下,聚合器对供应商的依赖大于供应商对聚合器。一旦用户和应用默认路由至你,你就成了“必须接入的入口”。</p>

<p>除Hyperliquid本身,过去一个月,还有超130亿美元交易量来自外部团队。Phantom通过Hyperliquid路由了30亿美元,为自身赚取了150万美元。这也说明Hyperliquid当前的网络效应有多强。</p>

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/fab450dc52c06bf7cfccdd92a43538b25b2cc095.jpg" alt=""></p>

<p>流动性让资产能以最小价格滑点互换。在金融和DeFi领域,深度流动性意味着更低交易成本、更安全借贷和衍生品市场的基础。没有流动性,哪怕再聪明的协议也会“门可罗雀”。一旦形成流动性,往往就能持续稳定。无论应用还是交易者都倾向于选择池子最深的平台,带动更多流动性、缩小价差,吸引更多用户。</p>

<p>正因如此,Aave等协议才能长期稳居头部。Aave拥有多个资产类别的大型借贷池,成为追求资金规模和安全性的借贷双方首选。截至8月6日,Aave在多链总锁仓超240亿美元。过去一年,借款者支付了64000万美元费用,平台获得约11000万美元营收。</p>

<p>同样的逻辑可以解释Jupiter(Solana上的聚合器)如何从路由工具变成网络交易的默认入口。在以太坊上,Uniswap已牢牢聚合绝大部分现货流动性,1inch等聚合器提升空间有限。而Solana流动性则分散于Orca、Raydium、Serum等多个平台,Jupiter将其统一整合为路由层,为用户持续带来最优价格。一度Jupiter的计算消耗占Solana全网约一半,任何宕机都直接影响全网执行。</p>

<p>一旦你把流动性当作聚合的对象,Jupiter的产品战略就变得非常清晰。不论是并购、移动端App、新品类交易和借贷,都是为了争夺更多订单流,将流动性持续引入自身,从而不断巩固地位。</p>

<p>Jupiter值得特别关注,因为它是DeFi领域聚合器从小工具进化到流动性平台的典型案例。起初只是帮助用户找到现货最优成交点,最终成为Solana流动性分发的默认入口,再扩展全新流动性类别。它的成长路径,正是Ben Thompson和Aswath Damodaran描述聚合动力的活案例。</p>

<h2 id="h2-VGhlIExldmVscyBvZiBBZ2dyZWdhdGlvbg==">聚合层级模型</h2>

<p>Ben Thompson提出的三个问题,是辨别聚合器雏形的高效工具:</p>

<ol>

<li><p>传统领先者的核心差异化是什么,能否被数字化?在DeFi领域,这就是流动性。谁有最深资金池,谁便拥有最小价差和最安全的贷款。流动性天生数字化,可直接读取、比较和路由。</p>

</li><li><p>一旦差异化数字化,竞争就变成“用户体验”吗?流动性开放后,竞争焦点转向执行——更快成交、更优路由、更少失败。这正是BasedApp与Lootbase的切入口。前者将DeFi原语包装成极简移动体验,后者则把Hyperliquid的永续流动性搬到手机端,两者都体现:流动性开放后,用户体验成为核心竞争力。</p>

</li><li><p>夺得用户体验后,能否形成正反馈循环?交易者来这里得到更优价格,吸引更多流动性,进而加深优势。流动性一旦被习惯和集成锁定就变得极其粘性。</p>

</li></ol>

<p>成为市场的起点。如果供应商无法离开你独立生存,你便能对展示位置收费(DeFi则是订单流路由权)。</p>

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/fd6de805622ecaa0e55b2ee04313fb37df243324.png" alt=""></p>

<p>注:不同层级间界限常常模糊,这里仅作为思维模型参考。</p>

<p>一级:价格发现<br>最基础工作:告诉用户哪里有最优汇率。Kayak查航班,Trivago查酒店。加密早期的DEX聚合器如1inch、Matcha就属于这个层级。它们扫描所有可用池子,提供最佳价格,用户一键跳转。价格发现虽实用,却脆弱。DeFiLlama的Swap同理,通过整合聚合器和原生AMM提供选择。</p>

<p>若底层市场已高度集中,如以太坊现货在Uniswap,聚合提升空间有限,用户直接访问目标平台即可,你只是“锦上添花”,而非必不可少。</p>

<p>二级:执行<br>此阶段你不再只是“指路”,而是“帮用户完成”。亚马逊的“Buy Now”按钮正是典范——自动找出最优价格并用账户直接完成支付。DeFi领域,Aave在借贷方面就属于此层。借款时资金已在合约里,无需跳转。执行提升粘性,因为好的体验直接归属你而非市场。</p>

<p>三级:分发控制<br>此时你已成为交易起点。Google Search是Web的分发控制,App Store是移动应用的分发控制。加密行业,钱包内置Swap即是新手用户的分发控制点——买卖均从这里发起。</p>

<p>在Solana上,Jupiter已到达这一层级。它先做价格发现,然后通过智能路由实现执行,最终嵌入Phantom、Drift等钱包和前端。大量Solana交易都是Jupiter完成,哪怕用户未必打开jup.ag。分发权握在手,供应方无法绕开你触达用户。</p>

<h3 id="h3-Q2xpbWJpbmcgdGhlIExhZGRlciBpbiBEZUZp">DeFi的攀升之路</h3>

<p>DeFi面临最大挑战在于流动性流动极快。激励机制可以让资金池一夜被抽空。所以要从一级攀升到三级,关键不是先发,而是让流动性和订单流即便复制也有理由始终经过你。</p>

<p>以太坊上,1inch大多停留在二级,因为Uniswap早已聚合流动性,聚合器只在少量边角场景有优化,而CowSwap、KyberSwap等也有一席之地。Aave则以基础设施属性独占细分领域。</p>

<p>Solana上的Jupiter能顺利攀升三层。流动性分散时,价格发现非常重要,路由引擎优化成交体验,最终嵌入钱包和dApp实现分发。高峰时期,Solana约一半算力用于Jupiter交易,因交易(需求侧)和流动性(供给侧)都必须经过Jupiter。</p>

<p>进入第三级后,问题不是“如何获取更多用户”,而是“还能用分发承载哪些新业务”。亚马逊由卖书发展到全品类,谷歌由搜索扩展至地图、邮箱及云服务。Jupiter的分发能力天然适合拓展新品类,如永续合约、借贷、投资组合管理等,全都能用既有流动性关系切入。</p>

<p>更大的战略是Jupnet。Solana尚未具备Hyperliquid那样为金融场景定制的性能。理论上可直接在成熟链上上线新品,但Jupiter选择难走的路:自建一条低延迟、App主导的执行层,作为Solana联盟新基础设施。</p>

<p>Jupnet的定位,是Solana生态内的共享基础设施,专为永续合约、RFQ、批量撮合等高延迟敏感场景服务,并最终与Solana原生结算。若能成功,将用户和资产留在Solana的同时,带来全球金融预期的速度和确定性。这是在不割裂流动性前提下,弥补通用区块链与金融极致性能之间的差距。</p>

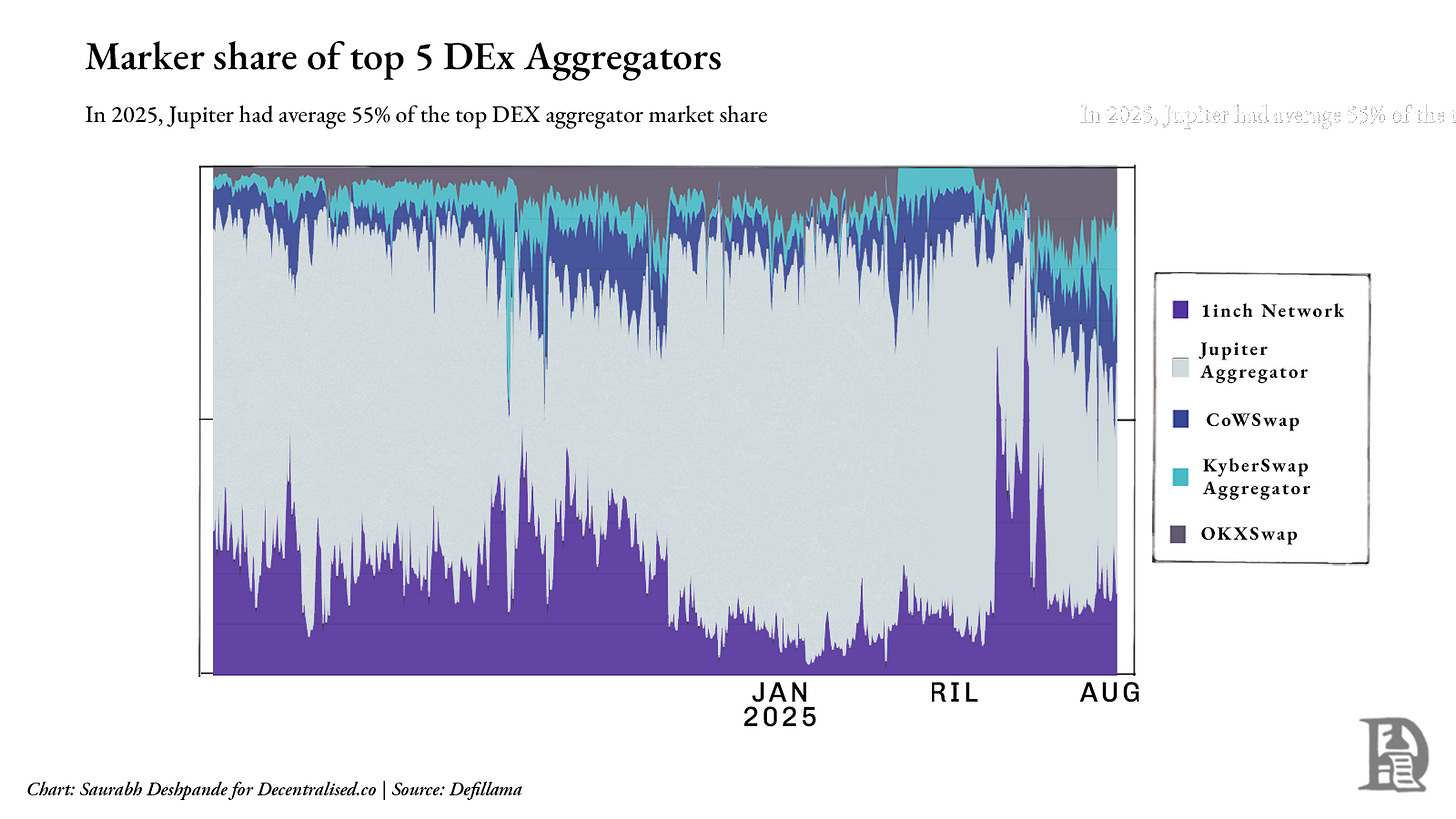

<p>但放眼行业,Jupiter虽稳居Solana,整体竞争依然激烈。跨链环境下,1inch、CoWSwap、OKX Swap仍占据重要地位。截至2025年,Jupiter在前五大DEX聚合器市场份额平均约55%,但根据链上活跃度和集成情况波动很大。下图可见Solana之外的聚合层依然高度碎片化。</p>

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/c1b863171cf05354670b03777d9fc8fd75a8369e.jpg" alt=""></p>

<p>目前,Jupiter已经成为Solana生态的聚合入口。飞轮已经启动,交易用户带来流动性,流动性带来更优执行,反过来吸引更多用户。此时你不仅是流动性聚合器,更是“货架”、习惯和市场起点。但能否守住领先地位,不容乐观。下一步怎么办,尤其当流动性不再是唯一壁垒时?Jupiter的选择是主动收购有新用户流量的创始团队,将流量整体引入自身分发网络。</p>

<h3 id="h3-TSZhbXA7QSBhcyBhIEdyb3d0aCBFbmdpbmU=">并购:增长飞轮</h3>

<p>几个月前,我曾写过公司增长离不开两大主题——<a href="https://www.decentralised.co/p/when-innovation-compounds">创新复利</a>与<a href="https://www.decentralised.co/p/mergers-and-acquisitions">并购加速</a>。前者是持续利用既有优势形成正向反馈,后者是在判断最快路径是“收购”而非“自研”时果断“买进”。</p>

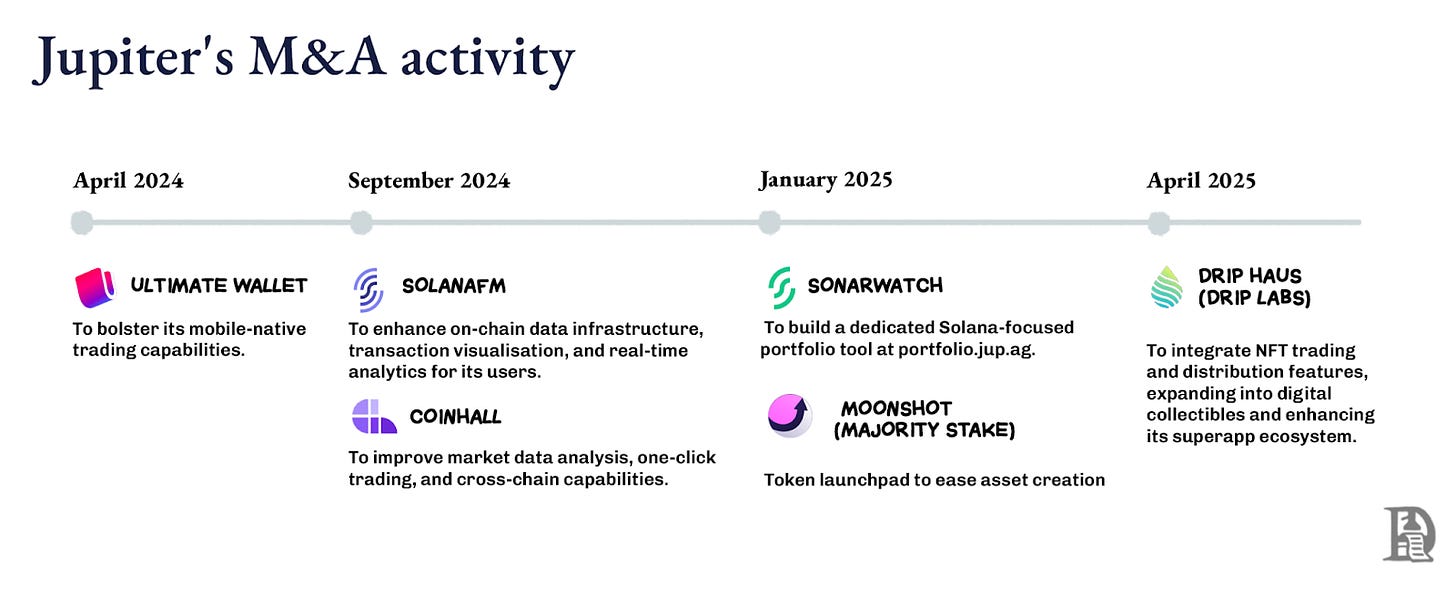

<p>Jupiter的成长兼具两者。其并购聚焦于拥有真实用户基础和创始人主导的团队,将其纳入Jupiter分发体系并显著放大成效。挑选各垂直领域深耕的团队,扩展边界的同时不拖慢主线产品进度。</p>

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/1b423c9c3ac1e404332d04e97581e9b01854c3c8.jpg" alt=""></p>

<p>这不仅是“买功能”,而是真正吸收主导目标细分市场的团队。直接接入Jupiter的钱包、API与路由,产品成长加速,流量反哺核心业务。</p>

<p>Moonshot引入了为项目筹资的代币发行平台,令新币发行直接成为Jupiter上的交易行为;DRiP提供了面向社区的NFT铸造与分发渠道,将远离交易UI的用户注意力转化为链上交互;<a href="https://jup.ag/portfolio">Portfolio</a>收购带来了活跃DeFi用户的投资管理工具,巩固了日常参与度。这些功能Jupiter本可自研,但本质目的是“收团队”而非“买功能”。</p>

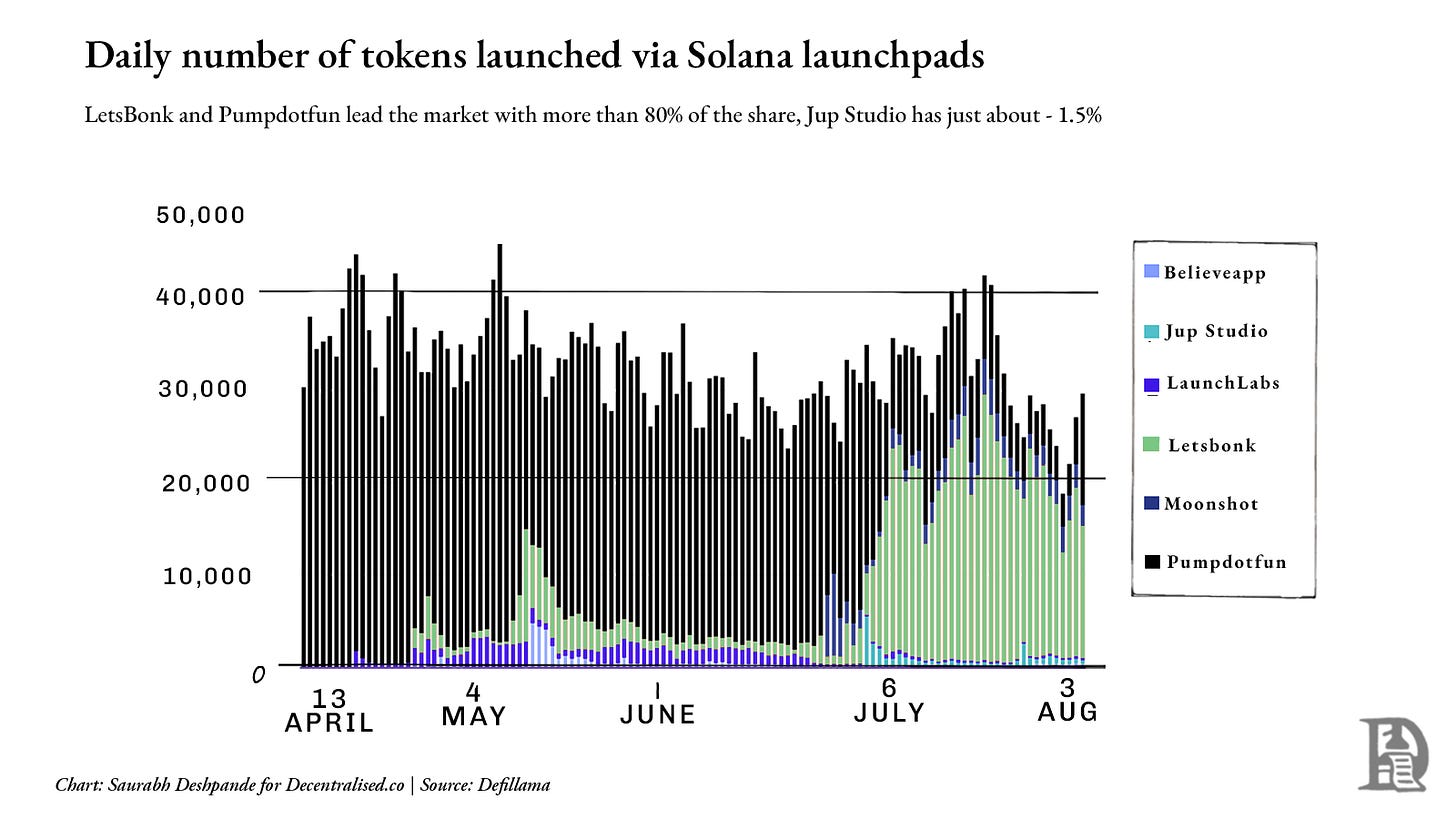

<p>但某些业务板块的增长尚未爆发。例如Launchpad领域,Pumpdotfun和LetsBonk合计控制了80%以上的新币发行,而Jup Studio和Moonshot市场份额不足10%。下图显示了默认格局的稳固。Jupiter若想进一步突破,或许需寻求差异化打法。</p>

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/e27c7dc7f4f2ff65fe559fddb4e27a46f2bb7f16.jpg" alt=""></p>

<h3 id="h3-Rm91bmRlcuKAkUxlZCBNJmFtcDtBIGFzIGEgRm9yY2UgTXVsdGlwbGllcg==">创始人主导的并购:增长乘数</h3>

<p>当你掌控了入口,要继续扩大影响,就要引入已经主导目标细分市场的“操盘手”。Jupiter的标准很直接——新团队能否带来新的流动性或者用户,进一步强化飞轮。这与亚马逊早期战略如出一辙:每扩展一个品类,就丰富一次选择、优化一次用户体验,带来更多流量和供应。</p>

<p>Jupiter每一次并购都像为商店新添一条货架,交易者和流动性提供者始终有理由选择你作为第一站。</p>

<p>这里,“创始人基因”成关键。吸收拥有强创始人文化的团队,让Jupiter能无缝进入陌生赛道,如借助DRiP切入NFT文化、借助Moonshot切入大众代币发行,同时不影响主业聚焦。创始人深谙细分市场、握有信任社群并且反应极快,让他们的产品接口和后端一开始就直接接入Jupiter,利用其庞大基数和分发网络,快速覆盖新用户和流动性。</p>

<p>以Moonshot为例,<a href="https://dune.com/adam_tehc/moonshot">25万</a>新用户在$TRUMP上线三天内贡献了15亿美元交易量。<a href="https://drip.haus/">DRiP</a>拥有超过200万收藏者,累计铸造NFT超2亿件,二级市场交易超600万次。</p>

<p>整合模式非常清晰:创始人自主掌控产品方向,从第一天起即接入Jupiter前端和后端,享受其用户流量,Jupiter也获得新的用户和流动性。每次并购成就新的流动性类型,如发行、文化、杠杆,而非重复既有。Jupiter核心定位始终未变——所有路最终导向Jupiter。</p>

<p>DeFi领域,代码可被轻易复制,唯有市场入口和用户习惯无法仿效。创始人主导的M&A,让Jupiter不断拓展新用户入口而不失核心优势,使飞轮更难复制。随着App主导执行和低延迟基础设施发展,预计Jupiter还会并购如风险引擎、撮合层、专业场所等团队,纳入Jupnet。</p>

<h2 id="h2-QWdncmVnYXRvciB2cyBTdXBwbGllcg==">聚合器与供应商之争</h2>

<p>从全局看,DeFi领域正在涌现两大主流模式:Jupiter与Hyperliquid,各自强势但路径迥异。</p>

<p>Hyperliquid致力于掌控流动性,但并不直接争夺终端用户关系,而是将流动性作为服务输出。Builder Codes允许他人自建前端用户体验,Hyperliquid专注后端。这是典型的供应商优先模式。</p>

<p>Jupiter则倾向于控制入口,着眼于分发、货架和市场起点。它通过聚合多市场分散流动性成为默认界面,将流动性引入自身并直接调度,全力把控用户关系而不仅限于执行通道。</p>

<p>无论永续还是投资组合,Jupiter都希望所有金融交易都以自身为起点和终点。</p>

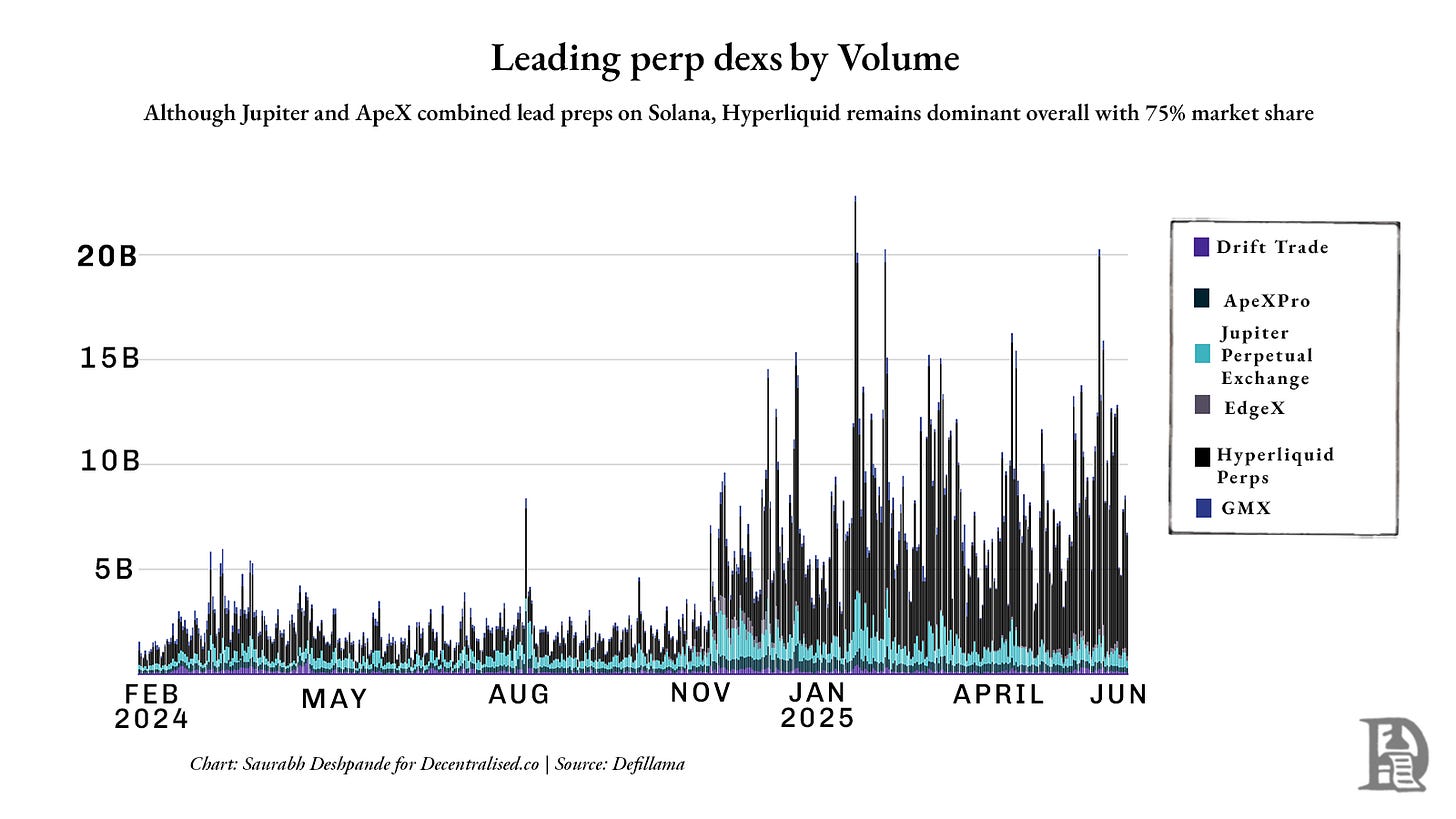

<p>但永续产品尤能揭示该模式的瓶颈。Jupiter在Solana上取得突破,但全球范围内Hyperliquid仍占据约75%的永续DEX市场份额。下图显示Hyperliquid在成交量上的领先优势:</p>

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/21493ad823cba419540ba1f525ab100688263cc2.jpg" alt=""></p>

<p>两类模式都在追求规模,只是切入点互为镜像。Jupiter认为“流动性由界面驱动”,Hyperliquid认为“流动性本身就是界面”。Jupiter打造入口,Hyperliquid构筑终端。</p>

<p>现实正见分化。如果目标是大覆盖和用户聚合,Jupiter是首选。如果追求深度、确定性和可组合性,Hyperliquid更具优势。一个打造依赖网络,一个则成为所有人构建的底层。</p>

<p>最终胜者不仅是“谁先到达”,而是“谁被市场无法舍弃”。</p>

<p>这正是DeFi当下最令人兴奋之处:我们正见证两大路线对决,一方主张分发即护城河,另一方强调流动性才是护城河。</p>

<h3 id="h3-QXBwcyBBcmUgVGhlIE5ldyBQbGF0Zm9ybXM=">App即新平台</h3>

<p>以太坊Layer 2初入市场时,业界期待其成为新一代平台,成为应用合成、竞争和扩展的舞台。但事实证明,L2仍然是基础设施,主要提供速度、安全和可扩展性,尚未掌控用户关系。</p>

<p>而“平台”意味着用户的起点,是需求聚合、习惯养成与分发的主场。大多数L2仍只是管道、而非货架,尚未建成真正的分发渠道,绝大多数也未成为用户默认入口。</p>

<p>实际上,Jupiter和Hyperliquid等应用更接近于平台。他们掌控用户关系,嵌入日常习惯,并通过收购或生态接入不断巩固地位。事实上,这与Web2巨头的扩张路径愈发相似。</p>

<p>谷歌不仅是搜索,通过收购YouTube巩固了在线视频主导地位;Facebook则收购Instagram和WhatsApp,延伸对用户注意力的把控。</p>

<p>他们战略精准锁定了自己尚未渗透、而用户已高度活跃的相关领域,并优先收购已经主导该领域的玩家。YouTube早已主导在线视频,WhatsApp则主宰移动通讯。一旦纳入体系,这些App可快速融入既有分发飞轮,进一步牢牢占据用户多元需求,强化平台地位。</p>

<p>Jupiter正采用类似策略——发行平台、NFT工具、投资组合管理、Jupnet——目标都是扩展接触面、捕捉更多行为、将更多流动性引入自己。最终目标是成为行业“货架”、默认入口和金融起点。</p>

<p>当然,聚合并非永远制胜。平台并购和聚合失败案例众多,失败原因无非两点:没掌控用户关系,或误判习惯养成。</p>

<p>微软收购诺基亚即是尝试掌控移动分发,但用户早已转向iOS和安卓。微软虽拥有软硬件,但缺乏差异化产品和用户迁移动力,未掌控应用层,也无开发者忠诚,货架难以激活。</p>

<p>谷歌以125亿美元收购摩托罗拉,获得手机制造权,却未影响安卓生态,最终29亿美元转售联想。控制“供给”并未转化为“需求”。</p>

<p>Yahoo 11亿美元收购Tumblr案例同理。Tumblr高峰时期极具文化影响力,但Yahoo误读用户、过度商业化、审核力度太强,导致用户流失,从“分发资产”变成负担。</p>

<p>本质上,收购本身无法自动带来飞轮。如果不是用户的起点、习惯、主页和首选界面,再多功能的捆绑也难以留住用户。</p>

<p>这正是当前DeFi的看点。Jupiter积极收购前端、分发通道和流动性原语,目标是成为Solana金融的默认入口;Hyperliquid则主攻深度与可组合性,欢迎其他团队集成。</p>

<p>实际上,“平台战争”正在应用层而非区块链层展开。这也引发行业大哉问:如果L2未能掌控分发,应用反而做到了会怎样?价值究竟汇聚到何处?FAT Protocol理论又何去何从?</p>

<p>最后我们有意保留几个悬而未决的问题——因为结论仍未明朗。我们会持续带来更多洞见、新数据和案例,助你理解行业未来走向。</p>

<p>下期见!</p>

<p><a href="https://x.com/desh_saurabh">Suarabh Deshpande</a></p>

<h3 id="h3-RGlzY2xhaW1lcjo=">免责声明:</h3>

<ol>

<li>本文转载自[<a href="https://www.decentralised.co/p/aggregating-liquidity">Decentralised.co</a>]。所有版权归原作者[<em>Saurabh Deshpande</em>]所有。如有异议,请联系<a href="https://www.gate.com/questionnaire/3967">Gate Learn</a>团队,工作人员将及时处理。</li>

<li>免责声明:文中观点仅为作者个人意见,不构成任何投资建议。</li>

<li>本文翻译为Gate Learn团队独立完成,未获授权禁止翻译版本的复制、转载或剽窃。</li>

</ol>](https://gimg.gateimg.com/learn/56effd619b59b68498f4eed61d052c5ed5b72819.webp)

你好!

每天早晨,我都会下楼去咖啡馆买一杯咖啡,然后像现代社会的“猎人”一样,去超市采购一天所需的蛋白质和膳食纤维。有时候,我会特别寻找红心火龙果。

上周,我突然好奇——在供应链中,究竟是门店还是生产商赚得最多?

表面上这个问题似乎无关痛痒,但我们对聚合理论的大部分理解都围绕着这个主题。在新兴市场,应该优先把控哪一个环节——门店,还是供应链?Saurabh最近一周一直在探讨这个问题,这篇文章正是他的思考结晶。我们将剖析Jupiter在并购与市场扩张方面的策略如何与Hyperliquid形成鲜明对比,并尝试解答困扰所有市场参与者的核心问题:价值究竟沉淀在哪里?

一如既往,如果你正在构建新市场,欢迎随时联系venture@decentralised.co.,我们期待与你交流。

特别感谢Jupiter团队的Kash,于周日耐心为我们讲解其技术架构。

进入正题……

Joel

朋友们好,

2023年11月,私募股权公司Blackstone收购了宠物护理App Rover。Rover最初只是一个找人遛狗或照看猫的简单工具。宠物护理行业长期极为碎片化,数以万计的小型、本地且线下服务商。Rover将这些供给整合到一个可检索市场,加入评价和支付功能,使之成为宠物护理服务的默认入口。直到2024年Blackstone将其私有化时,Rover已成为该品类需求的总入口。宠物主人首先想到Rover,而服务提供商几乎只能选择在这里上架。

ZipRecruiter在招聘领域采用了类似模式。它聚合了雇主、招聘网站和招聘管理系统的职位,然后在多个渠道推送,还基于一个洞察将职位同步到Facebook等社交平台:那些并不积极找工作的人,往往是雇主更青睐的。雇主可以一站式分发招聘信息,求职者只需在一个入口面对所有机会。ZipRecruiter并不拥有公司或岗位本身,而是拥有与两端的关系。一旦关系牢固,就可以为曝光和推荐收费。这正是聚合经济学的典型应用。

Aswath Damodaran称这种模式为“掌控货架”:聚合混乱分散的供给,决定如何陈列并向入驻商家收费。Ben Thompson则称之为聚合理论:与终端用户建立直接关系,让供应商相互竞争服务,并在每笔交易中抽取价值。无论行业如何,核心规律一致——谷歌聚合网页,Airbnb聚合房间,亚马逊聚合商品。

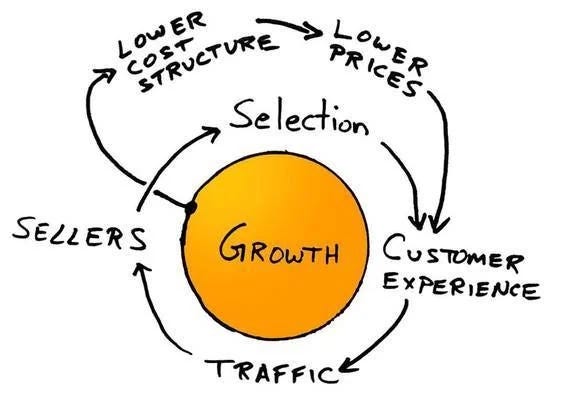

亚马逊飞轮模型是这个理论的经典案例。互联网泡沫破灭后,贝索斯和团队将Jim Collins“飞轮”概念转化为流程图:选择越多,用户体验越好,带来更多流量,吸引更多卖家,降低单位成本结构,带来更低价格,进而商品更丰富。一圈转动影响有限,千次转动机器自然运转。贝索斯那句口号“你的利润就是我的机会”,揭示了自我强化逻辑:用户越多,供应商越多,成本越低,利润越高,整体不断叠加。

来源 — Positioning Systems

当这一模型奏效时,确实十分美妙。收入规模增长时,成本并未同步膨胀,更多用户的参与又持续优化产品体验。但Damodaran特别提醒,这一切成立有两个要素:你聚合的对象必须有价值,供应端不能轻易脱离。否则护城河就很浅。2000年代初eBay聚合了百万个各具特色的卖家和买家,创造了巨大价值。但当卖家发现可以用Shopify自建网店,或者搬到更高效、薄利多销且发货更快的亚马逊时,纷纷出走。飞轮虽然不会立刻失效,但失去黏性后就开始摇晃,最后变成谁都能推动的普通轮子。

Damodaran用“货架控制”来形象化平台和聚合者的力量。这里的货架不是超市陈列,而是顾客购物首先关注的入口。一旦控制了这个位置,你就能决定陈列、展示和入驻成本。无需拥有商品本身,拥有的是与买家的直接关系。其他商家必须通过你才能接触用户。在分析Instacart、Uber、Airbnb、Zomato等公司时,Damodaran反复强调,聚合者的工作就是将混乱市场聚合到一块玻璃后的窗口,并让那扇玻璃成为唯一值得观望的窗口。等你做到了,自然可以对“窗口访问”收费。

Ben Thompson认为,聚合器就是在互联网规模下直接掌控终端用户,为他们提供标准且稳定的体验,再让供应商争取服务资格。这不再是做某地最大商店,而是做“所有城市的共同入口”。

为下一个客户服务的边际成本几乎为零,但每个新客户都能强化品牌、数据和网络效应。而且,当聚合器主导需求,供应商就变得可替换。质量虽有高低,但供应商无法在离开时带走用户关系。Expedia上的酒店、Uber的司机、Amazon的卖家,都更依赖聚合器,而聚合器本身并不依赖于某个供应端。

Damodaran的文章提醒我们,飞轮模型在不同市场结果大相径庭。例如Uber聚合本地司机流动性,但司机可以同时挂三款App,谁先派单谁接单,使护城河变得松动。Airbnb房东卖的是独一无二的房产,替代渠道有限,分成比例更能长期维系。

如生鲜配送等低毛利行业,货架位置虽有价值,但可抽取空间有限,供应端会反弹,这也是Instacart为何要切入广告和白标物流。

底层供给结构与窗口观众数量同等重要。换言之,若你展示的只是随处可得的同质品,本质等同于便利店,只是视角更好而已。如果你主打的商品稀缺、差异化、难以替代,即使价格高些,客户仍会前来。例如Airbnb上的高端民宿。

聚合器失灵的原因

若缺失成就飞轮的关键条件,聚合器最终只会沦为昂贵、低效的“旋转木马”。

Quibi正是“失去货架控制权”后的典型。虽有高价好莱坞内容和精致App,但缺乏用户触达的直接通道。潜在用户早已习惯YouTube、Instagram、TikTok这些已掌控流量起点的平台,Quibi的内容则被封闭在自有App,距离用户天然遥远,只能用广告和促销不断买用户。

正如Ben Thompson指出,优秀聚合器必须拥有零边际成本的用户获取方式,比如内建分发、庞大用户基础或日常习惯。Quibi全无这些,耗尽时间和金钱依旧未能建立。

Facebook的Instant Articles同样遭遇困境。它从众多媒体引入内容,加速加载并变现流量。但出版商可以轻松地将内容投放网络、App或其他社交平台。Instant Articles并未成为默认阅读体验,只是信息流内的一个选择。因缺乏独占和习惯,Facebook影响力未提升,出版商也未更依赖平台。

两者都违背了相同规则——没有掌控用户关系以形成主导习惯,也没有能让供应端“离开则更差”的底层供应。

Thompson对优质聚合器的判断方法如下:

- 你能与用户直接连接,掌握关系。

- 你的供给要么独特、要么足够均质可替换,供应商无法控制聚合器。

- 新增供给的边际成本极低或趋近于零,规模越大越高效。

三者不达标,你就是可被随时替换的“中间商”。

流动性成为护城河的时刻

加密行业不同项目各有护城河。有的依靠牌照和合规建立品牌(如USDC以透明和合规性获得信任),有的重技术(如Starkware证明系统、Solana并行执行),有的靠社区和网络效应(如Farcaster的活跃关系网),但最常见且难以撼动的还是流动性。

当然,“做对了”尤为关键。只要离开的奖励足够,流动性可以随时转移。2020年,Sushiswap的“吸血鬼攻击”在短短几天内通过流动性挖矿奖励从Uniswap抽走超10亿美元。结论非常清晰:只有在“离开比留下付出更大代价”时,流动性才会真正黏住。

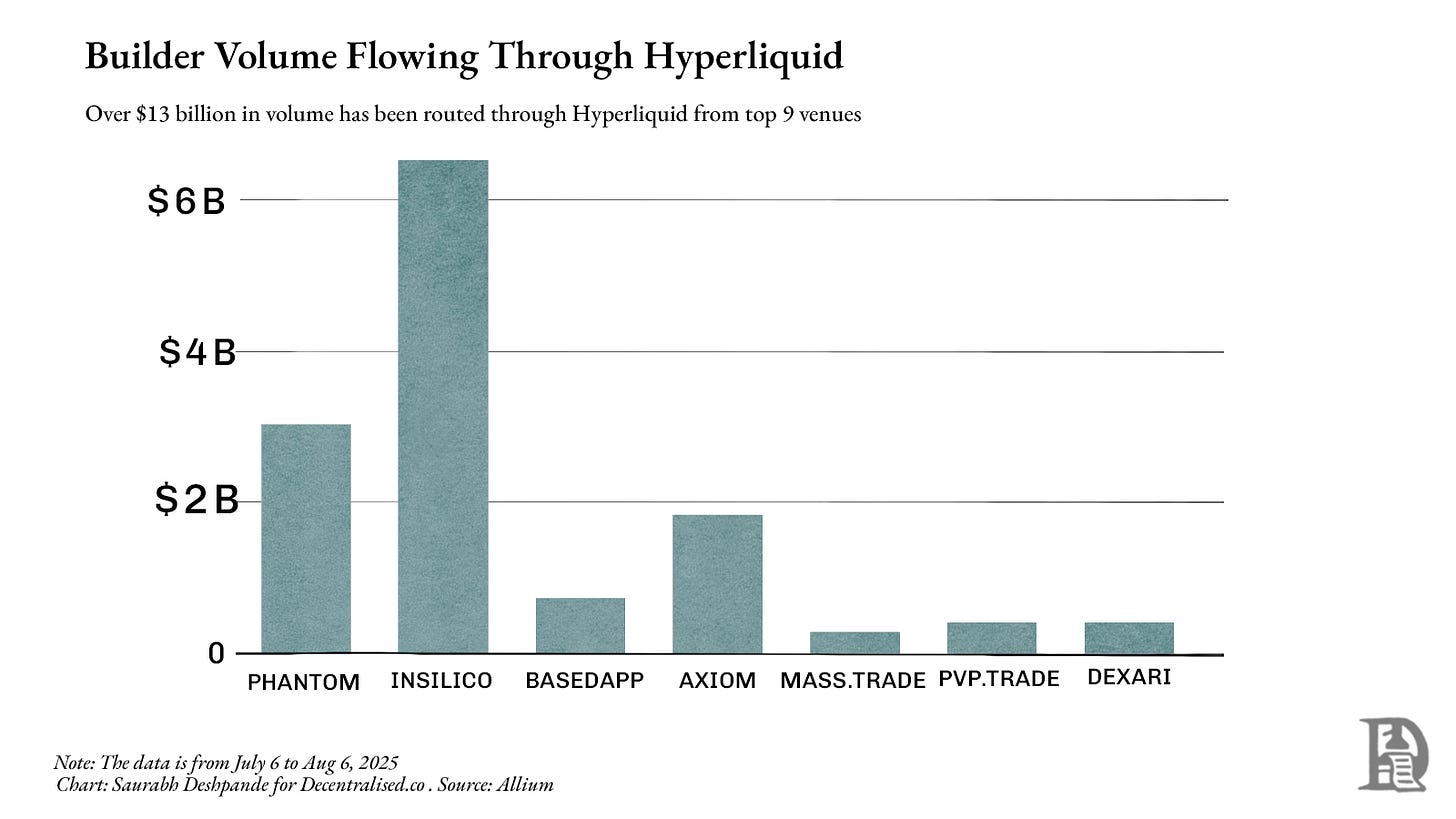

此前我曾撰文分析Hyperliquid的理解。它不仅为自有永续合约市场搭建了最深的DEX订单簿,还允许其他应用及钱包直接接入流动性。Phantom可以接入Hyperliquid订单流,为用户带来极小价差,无需再单独建立市场。在这种生态下,聚合器对供应商的依赖大于供应商对聚合器。一旦用户和应用默认路由至你,你就成了“必须接入的入口”。

除Hyperliquid本身,过去一个月,还有超130亿美元交易量来自外部团队。Phantom通过Hyperliquid路由了30亿美元,为自身赚取了150万美元。这也说明Hyperliquid当前的网络效应有多强。

流动性让资产能以最小价格滑点互换。在金融和DeFi领域,深度流动性意味着更低交易成本、更安全借贷和衍生品市场的基础。没有流动性,哪怕再聪明的协议也会“门可罗雀”。一旦形成流动性,往往就能持续稳定。无论应用还是交易者都倾向于选择池子最深的平台,带动更多流动性、缩小价差,吸引更多用户。

正因如此,Aave等协议才能长期稳居头部。Aave拥有多个资产类别的大型借贷池,成为追求资金规模和安全性的借贷双方首选。截至8月6日,Aave在多链总锁仓超240亿美元。过去一年,借款者支付了64000万美元费用,平台获得约11000万美元营收。

同样的逻辑可以解释Jupiter(Solana上的聚合器)如何从路由工具变成网络交易的默认入口。在以太坊上,Uniswap已牢牢聚合绝大部分现货流动性,1inch等聚合器提升空间有限。而Solana流动性则分散于Orca、Raydium、Serum等多个平台,Jupiter将其统一整合为路由层,为用户持续带来最优价格。一度Jupiter的计算消耗占Solana全网约一半,任何宕机都直接影响全网执行。

一旦你把流动性当作聚合的对象,Jupiter的产品战略就变得非常清晰。不论是并购、移动端App、新品类交易和借贷,都是为了争夺更多订单流,将流动性持续引入自身,从而不断巩固地位。

Jupiter值得特别关注,因为它是DeFi领域聚合器从小工具进化到流动性平台的典型案例。起初只是帮助用户找到现货最优成交点,最终成为Solana流动性分发的默认入口,再扩展全新流动性类别。它的成长路径,正是Ben Thompson和Aswath Damodaran描述聚合动力的活案例。

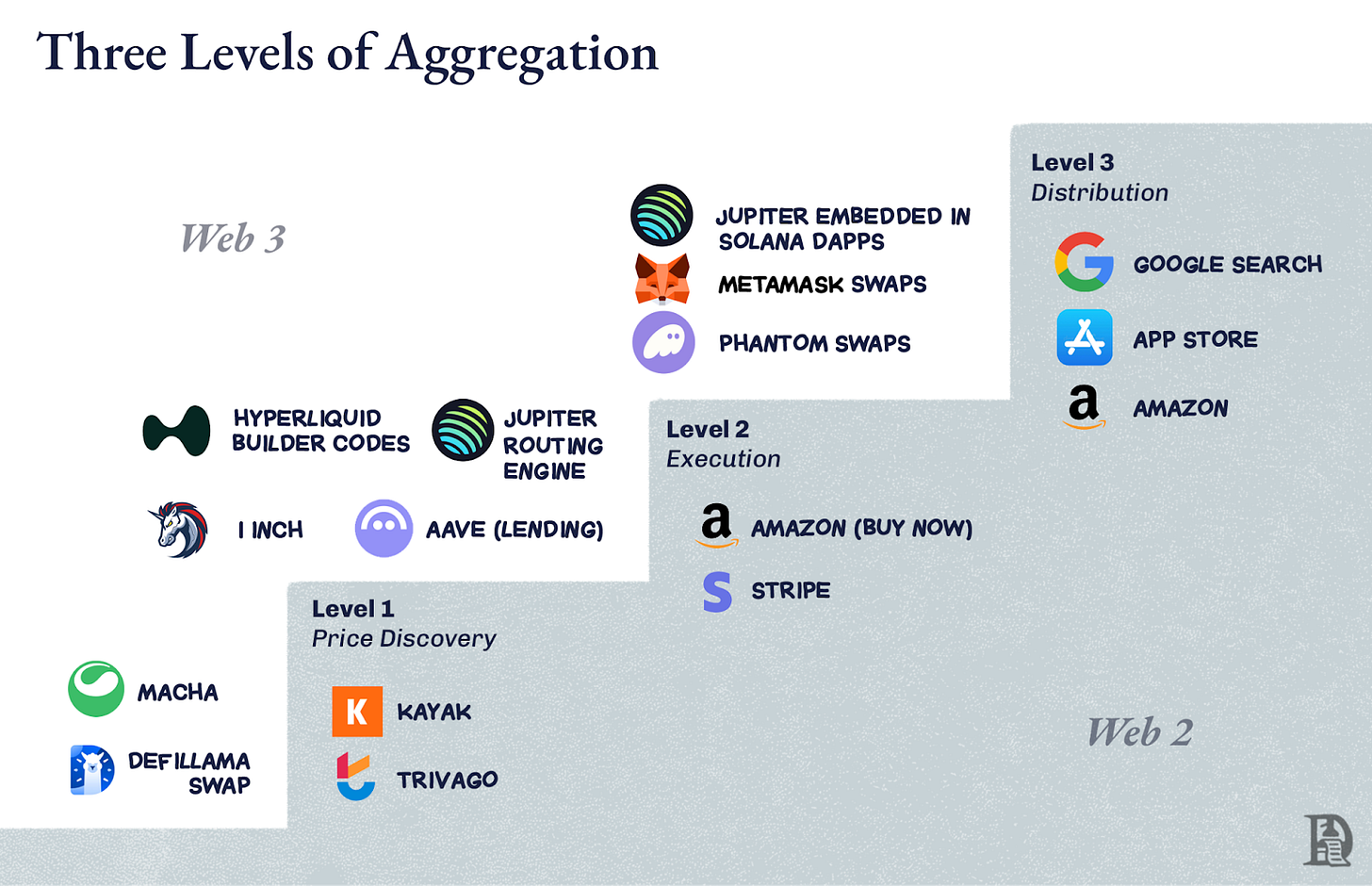

聚合层级模型

Ben Thompson提出的三个问题,是辨别聚合器雏形的高效工具:

传统领先者的核心差异化是什么,能否被数字化?在DeFi领域,这就是流动性。谁有最深资金池,谁便拥有最小价差和最安全的贷款。流动性天生数字化,可直接读取、比较和路由。

一旦差异化数字化,竞争就变成“用户体验”吗?流动性开放后,竞争焦点转向执行——更快成交、更优路由、更少失败。这正是BasedApp与Lootbase的切入口。前者将DeFi原语包装成极简移动体验,后者则把Hyperliquid的永续流动性搬到手机端,两者都体现:流动性开放后,用户体验成为核心竞争力。

夺得用户体验后,能否形成正反馈循环?交易者来这里得到更优价格,吸引更多流动性,进而加深优势。流动性一旦被习惯和集成锁定就变得极其粘性。

成为市场的起点。如果供应商无法离开你独立生存,你便能对展示位置收费(DeFi则是订单流路由权)。

注:不同层级间界限常常模糊,这里仅作为思维模型参考。

一级:价格发现

最基础工作:告诉用户哪里有最优汇率。Kayak查航班,Trivago查酒店。加密早期的DEX聚合器如1inch、Matcha就属于这个层级。它们扫描所有可用池子,提供最佳价格,用户一键跳转。价格发现虽实用,却脆弱。DeFiLlama的Swap同理,通过整合聚合器和原生AMM提供选择。

若底层市场已高度集中,如以太坊现货在Uniswap,聚合提升空间有限,用户直接访问目标平台即可,你只是“锦上添花”,而非必不可少。

二级:执行

此阶段你不再只是“指路”,而是“帮用户完成”。亚马逊的“Buy Now”按钮正是典范——自动找出最优价格并用账户直接完成支付。DeFi领域,Aave在借贷方面就属于此层。借款时资金已在合约里,无需跳转。执行提升粘性,因为好的体验直接归属你而非市场。

三级:分发控制

此时你已成为交易起点。Google Search是Web的分发控制,App Store是移动应用的分发控制。加密行业,钱包内置Swap即是新手用户的分发控制点——买卖均从这里发起。

在Solana上,Jupiter已到达这一层级。它先做价格发现,然后通过智能路由实现执行,最终嵌入Phantom、Drift等钱包和前端。大量Solana交易都是Jupiter完成,哪怕用户未必打开jup.ag。分发权握在手,供应方无法绕开你触达用户。

DeFi的攀升之路

DeFi面临最大挑战在于流动性流动极快。激励机制可以让资金池一夜被抽空。所以要从一级攀升到三级,关键不是先发,而是让流动性和订单流即便复制也有理由始终经过你。

以太坊上,1inch大多停留在二级,因为Uniswap早已聚合流动性,聚合器只在少量边角场景有优化,而CowSwap、KyberSwap等也有一席之地。Aave则以基础设施属性独占细分领域。

Solana上的Jupiter能顺利攀升三层。流动性分散时,价格发现非常重要,路由引擎优化成交体验,最终嵌入钱包和dApp实现分发。高峰时期,Solana约一半算力用于Jupiter交易,因交易(需求侧)和流动性(供给侧)都必须经过Jupiter。

进入第三级后,问题不是“如何获取更多用户”,而是“还能用分发承载哪些新业务”。亚马逊由卖书发展到全品类,谷歌由搜索扩展至地图、邮箱及云服务。Jupiter的分发能力天然适合拓展新品类,如永续合约、借贷、投资组合管理等,全都能用既有流动性关系切入。

更大的战略是Jupnet。Solana尚未具备Hyperliquid那样为金融场景定制的性能。理论上可直接在成熟链上上线新品,但Jupiter选择难走的路:自建一条低延迟、App主导的执行层,作为Solana联盟新基础设施。

Jupnet的定位,是Solana生态内的共享基础设施,专为永续合约、RFQ、批量撮合等高延迟敏感场景服务,并最终与Solana原生结算。若能成功,将用户和资产留在Solana的同时,带来全球金融预期的速度和确定性。这是在不割裂流动性前提下,弥补通用区块链与金融极致性能之间的差距。

但放眼行业,Jupiter虽稳居Solana,整体竞争依然激烈。跨链环境下,1inch、CoWSwap、OKX Swap仍占据重要地位。截至2025年,Jupiter在前五大DEX聚合器市场份额平均约55%,但根据链上活跃度和集成情况波动很大。下图可见Solana之外的聚合层依然高度碎片化。

目前,Jupiter已经成为Solana生态的聚合入口。飞轮已经启动,交易用户带来流动性,流动性带来更优执行,反过来吸引更多用户。此时你不仅是流动性聚合器,更是“货架”、习惯和市场起点。但能否守住领先地位,不容乐观。下一步怎么办,尤其当流动性不再是唯一壁垒时?Jupiter的选择是主动收购有新用户流量的创始团队,将流量整体引入自身分发网络。

并购:增长飞轮

几个月前,我曾写过公司增长离不开两大主题——创新复利与并购加速。前者是持续利用既有优势形成正向反馈,后者是在判断最快路径是“收购”而非“自研”时果断“买进”。

Jupiter的成长兼具两者。其并购聚焦于拥有真实用户基础和创始人主导的团队,将其纳入Jupiter分发体系并显著放大成效。挑选各垂直领域深耕的团队,扩展边界的同时不拖慢主线产品进度。

这不仅是“买功能”,而是真正吸收主导目标细分市场的团队。直接接入Jupiter的钱包、API与路由,产品成长加速,流量反哺核心业务。

Moonshot引入了为项目筹资的代币发行平台,令新币发行直接成为Jupiter上的交易行为;DRiP提供了面向社区的NFT铸造与分发渠道,将远离交易UI的用户注意力转化为链上交互;Portfolio收购带来了活跃DeFi用户的投资管理工具,巩固了日常参与度。这些功能Jupiter本可自研,但本质目的是“收团队”而非“买功能”。

但某些业务板块的增长尚未爆发。例如Launchpad领域,Pumpdotfun和LetsBonk合计控制了80%以上的新币发行,而Jup Studio和Moonshot市场份额不足10%。下图显示了默认格局的稳固。Jupiter若想进一步突破,或许需寻求差异化打法。

创始人主导的并购:增长乘数

当你掌控了入口,要继续扩大影响,就要引入已经主导目标细分市场的“操盘手”。Jupiter的标准很直接——新团队能否带来新的流动性或者用户,进一步强化飞轮。这与亚马逊早期战略如出一辙:每扩展一个品类,就丰富一次选择、优化一次用户体验,带来更多流量和供应。

Jupiter每一次并购都像为商店新添一条货架,交易者和流动性提供者始终有理由选择你作为第一站。

这里,“创始人基因”成关键。吸收拥有强创始人文化的团队,让Jupiter能无缝进入陌生赛道,如借助DRiP切入NFT文化、借助Moonshot切入大众代币发行,同时不影响主业聚焦。创始人深谙细分市场、握有信任社群并且反应极快,让他们的产品接口和后端一开始就直接接入Jupiter,利用其庞大基数和分发网络,快速覆盖新用户和流动性。

以Moonshot为例,25万新用户在$TRUMP上线三天内贡献了15亿美元交易量。DRiP拥有超过200万收藏者,累计铸造NFT超2亿件,二级市场交易超600万次。

整合模式非常清晰:创始人自主掌控产品方向,从第一天起即接入Jupiter前端和后端,享受其用户流量,Jupiter也获得新的用户和流动性。每次并购成就新的流动性类型,如发行、文化、杠杆,而非重复既有。Jupiter核心定位始终未变——所有路最终导向Jupiter。

DeFi领域,代码可被轻易复制,唯有市场入口和用户习惯无法仿效。创始人主导的M&A,让Jupiter不断拓展新用户入口而不失核心优势,使飞轮更难复制。随着App主导执行和低延迟基础设施发展,预计Jupiter还会并购如风险引擎、撮合层、专业场所等团队,纳入Jupnet。

聚合器与供应商之争

从全局看,DeFi领域正在涌现两大主流模式:Jupiter与Hyperliquid,各自强势但路径迥异。

Hyperliquid致力于掌控流动性,但并不直接争夺终端用户关系,而是将流动性作为服务输出。Builder Codes允许他人自建前端用户体验,Hyperliquid专注后端。这是典型的供应商优先模式。

Jupiter则倾向于控制入口,着眼于分发、货架和市场起点。它通过聚合多市场分散流动性成为默认界面,将流动性引入自身并直接调度,全力把控用户关系而不仅限于执行通道。

无论永续还是投资组合,Jupiter都希望所有金融交易都以自身为起点和终点。

但永续产品尤能揭示该模式的瓶颈。Jupiter在Solana上取得突破,但全球范围内Hyperliquid仍占据约75%的永续DEX市场份额。下图显示Hyperliquid在成交量上的领先优势:

两类模式都在追求规模,只是切入点互为镜像。Jupiter认为“流动性由界面驱动”,Hyperliquid认为“流动性本身就是界面”。Jupiter打造入口,Hyperliquid构筑终端。

现实正见分化。如果目标是大覆盖和用户聚合,Jupiter是首选。如果追求深度、确定性和可组合性,Hyperliquid更具优势。一个打造依赖网络,一个则成为所有人构建的底层。

最终胜者不仅是“谁先到达”,而是“谁被市场无法舍弃”。

这正是DeFi当下最令人兴奋之处:我们正见证两大路线对决,一方主张分发即护城河,另一方强调流动性才是护城河。

App即新平台

以太坊Layer 2初入市场时,业界期待其成为新一代平台,成为应用合成、竞争和扩展的舞台。但事实证明,L2仍然是基础设施,主要提供速度、安全和可扩展性,尚未掌控用户关系。

而“平台”意味着用户的起点,是需求聚合、习惯养成与分发的主场。大多数L2仍只是管道、而非货架,尚未建成真正的分发渠道,绝大多数也未成为用户默认入口。

实际上,Jupiter和Hyperliquid等应用更接近于平台。他们掌控用户关系,嵌入日常习惯,并通过收购或生态接入不断巩固地位。事实上,这与Web2巨头的扩张路径愈发相似。

谷歌不仅是搜索,通过收购YouTube巩固了在线视频主导地位;Facebook则收购Instagram和WhatsApp,延伸对用户注意力的把控。

他们战略精准锁定了自己尚未渗透、而用户已高度活跃的相关领域,并优先收购已经主导该领域的玩家。YouTube早已主导在线视频,WhatsApp则主宰移动通讯。一旦纳入体系,这些App可快速融入既有分发飞轮,进一步牢牢占据用户多元需求,强化平台地位。

Jupiter正采用类似策略——发行平台、NFT工具、投资组合管理、Jupnet——目标都是扩展接触面、捕捉更多行为、将更多流动性引入自己。最终目标是成为行业“货架”、默认入口和金融起点。

当然,聚合并非永远制胜。平台并购和聚合失败案例众多,失败原因无非两点:没掌控用户关系,或误判习惯养成。

微软收购诺基亚即是尝试掌控移动分发,但用户早已转向iOS和安卓。微软虽拥有软硬件,但缺乏差异化产品和用户迁移动力,未掌控应用层,也无开发者忠诚,货架难以激活。

谷歌以125亿美元收购摩托罗拉,获得手机制造权,却未影响安卓生态,最终29亿美元转售联想。控制“供给”并未转化为“需求”。

Yahoo 11亿美元收购Tumblr案例同理。Tumblr高峰时期极具文化影响力,但Yahoo误读用户、过度商业化、审核力度太强,导致用户流失,从“分发资产”变成负担。

本质上,收购本身无法自动带来飞轮。如果不是用户的起点、习惯、主页和首选界面,再多功能的捆绑也难以留住用户。

这正是当前DeFi的看点。Jupiter积极收购前端、分发通道和流动性原语,目标是成为Solana金融的默认入口;Hyperliquid则主攻深度与可组合性,欢迎其他团队集成。

实际上,“平台战争”正在应用层而非区块链层展开。这也引发行业大哉问:如果L2未能掌控分发,应用反而做到了会怎样?价值究竟汇聚到何处?FAT Protocol理论又何去何从?

最后我们有意保留几个悬而未决的问题——因为结论仍未明朗。我们会持续带来更多洞见、新数据和案例,助你理解行业未来走向。

下期见!

免责声明:

- 本文转载自[Decentralised.co]。所有版权归原作者[Saurabh Deshpande]所有。如有异议,请联系Gate Learn团队,工作人员将及时处理。

- 免责声明:文中观点仅为作者个人意见,不构成任何投资建议。

- 本文翻译为Gate Learn团队独立完成,未获授权禁止翻译版本的复制、转载或剽窃。

来源 — Positioning Systems

传统领先者的核心差异化是什么,能否被数字化?在DeFi领域,这就是流动性。谁有最深资金池,谁便拥有最小价差和最安全的贷款。流动性天生数字化,可直接读取、比较和路由。

一旦差异化数字化,竞争就变成“用户体验”吗?流动性开放后,竞争焦点转向执行——更快成交、更优路由、更少失败。这正是BasedApp与Lootbase的切入口。前者将DeFi原语包装成极简移动体验,后者则把Hyperliquid的永续流动性搬到手机端,两者都体现:流动性开放后,用户体验成为核心竞争力。

夺得用户体验后,能否形成正反馈循环?交易者来这里得到更优价格,吸引更多流动性,进而加深优势。流动性一旦被习惯和集成锁定就变得极其粘性。

最基础工作:告诉用户哪里有最优汇率。Kayak查航班,Trivago查酒店。加密早期的DEX聚合器如1inch、Matcha就属于这个层级。它们扫描所有可用池子,提供最佳价格,用户一键跳转。价格发现虽实用,却脆弱。DeFiLlama的Swap同理,通过整合聚合器和原生AMM提供选择。

此阶段你不再只是“指路”,而是“帮用户完成”。亚马逊的“Buy Now”按钮正是典范——自动找出最优价格并用账户直接完成支付。DeFi领域,Aave在借贷方面就属于此层。借款时资金已在合约里,无需跳转。执行提升粘性,因为好的体验直接归属你而非市场。

此时你已成为交易起点。Google Search是Web的分发控制,App Store是移动应用的分发控制。加密行业,钱包内置Swap即是新手用户的分发控制点——买卖均从这里发起。

订阅我们,换个角度,读懂加密世界