為什麼會說 ETH 財庫的漲幅潛力比 Strategy 更高?

雖然加密社群長期對將傳統資產以代幣化方式上鏈充滿期待,但近期最具突破性的發展,實際上源自加密資產反向整合進傳統證券市場。近期公開市場熱烈追捧「加密資產財庫」類股票,正好具體展現這項新趨勢。

Michael Saylor 透過 MicroStrategy(MSTR)率先實踐這一策略,推動公司市值突破千億美元,同期股價漲幅甚至超越英偉達。我們在 MicroStrategy 的專題報告中已深入分析相關模式(對財庫新手來說是絕佳學習素材)。這類財庫策略的核心在於——上市公司能取得一般交易者無法想像的低成本、無擔保槓桿。

近期市場焦點已從 BTC 財庫拓展到 ETH 財庫,如 Joseph Lubin 主持的 Sharplink Gaming(SBET)以及 Thomas Lee 領導的 BitMine(BMNR)。

但 ETH 財庫真的合理嗎?正如我們在 MicroStrategy 分析中所論證,財庫類企業本質上想要套利底層資產的長期年複合成長率(CAGR)與資本成本之間的利差。在早前文章中,我們說明了對 ETH 長期 CAGR 的觀點:作為一種可程式化稀缺儲備資產,隨著更多資產鏈上化,ETH 在維繫鏈上經濟安全上具有基礎性地位。本文將說明 ETH 財庫整體的看漲邏輯,並提出採用此策略的公司應考量的操作建議。

流動性獲取:財庫企業運作的根本

協議或專案之所以推動這類財庫型公司的誕生,關鍵目的之一是為代幣開拓取得傳統金融(TradFi)流動性的管道——尤其在當下山寨幣流動性緊縮時。這類財庫公司主要透過以下三種方式取得流動性並強化資產部位。特別要指出的是,這些流動性/債務本質皆屬無擔保性質,亦即皆無法提前贖回。

- 可轉換債券:發行可轉換為股票的債券籌措資金,所得資金用於加碼加密貨幣;

- 優先股權:發行保障固定年度股息的優先股進行資金募集;

- 市場發行(ATM):直接於公開市場賣出新股,彈性取得購買加密貨幣所需資金。

ETH 可轉債的市場優勢

我們先前針對 MicroStrategy 的研究指出,可轉換債券對機構投資人具備兩大優勢:

下檔保護與上漲潛力:讓機構在享受債券本身防禦特性的同時,擁有對底層資產(如 BTC 或 ETH)的多頭曝險;

波動率驅動套利:對沖基金常以 gamma 交易策略,從標的資產及其證券波動性中獲利。

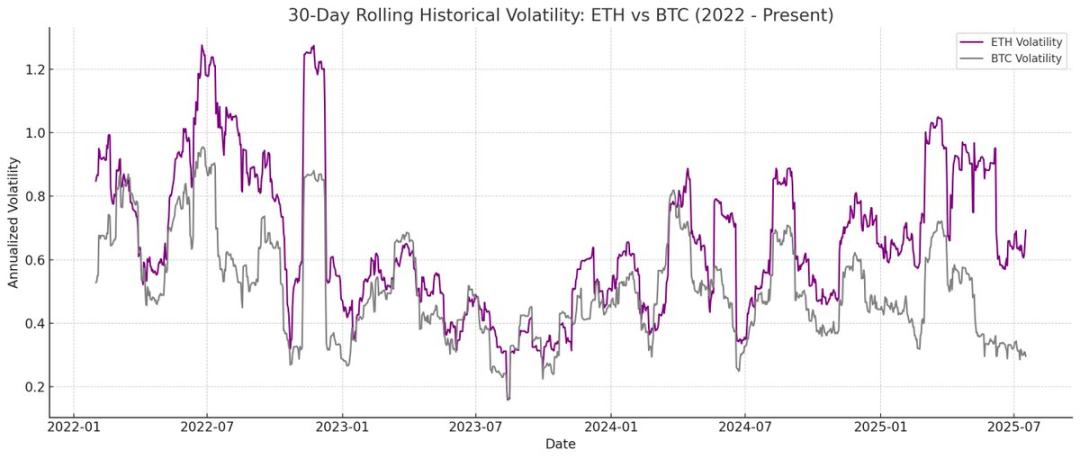

其中 gamma 交易者(對沖基金)現已主導可轉債市場。相較於 BTC,ETH 擁有更高的歷史與隱含波動率。ETH 財庫公司發行的可轉債(CB),能在資本結構上直接展現這種高波動性,對套利者及對沖基金自然更具吸引力。更進一步,這層波動性特質,也讓 ETH 財庫公司得以用更高估值發債,取得更理想的融資條件。

Odaily 註:ETH 與 BTC 的歷史波動率比較。

對可轉債持有人來說,波動率越高,應用 gamma 策略獲利的可能性也越大。簡單來說,標的愈波動,gamma 操作利潤就愈豐厚,因此 ETH 財庫的可轉債在套利上比 BTC 更占優勢。

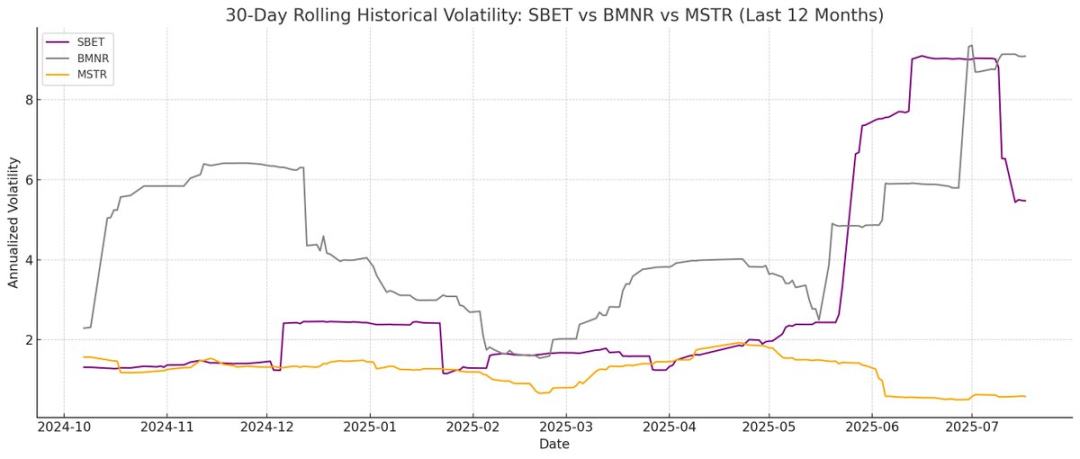

Odaily 註:SBET、BMNR、MSTR 歷史波動率比較。

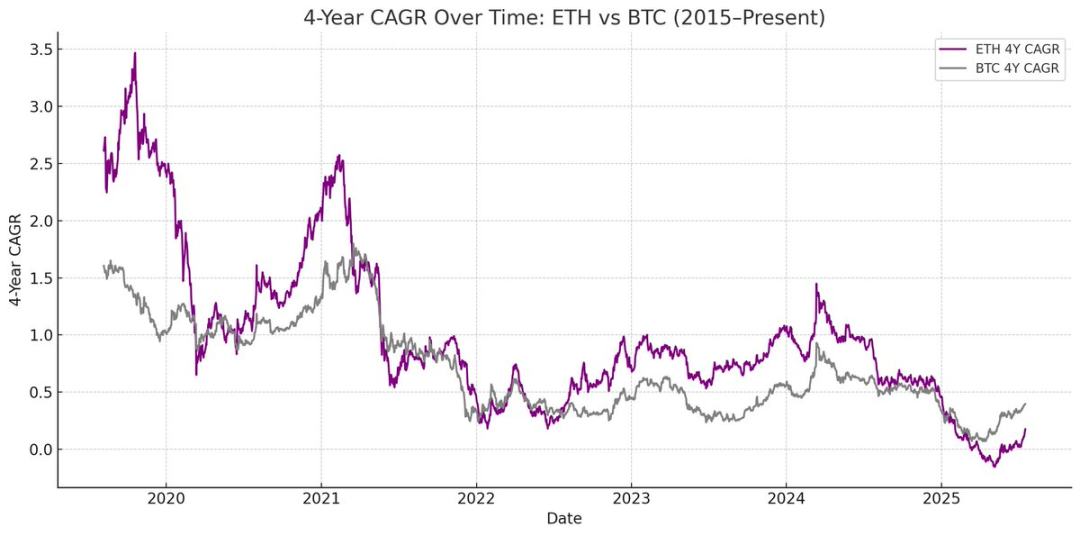

需要注意的是,若 ETH 未能維持長期年複合增長,標的未必能在到期前達標轉股條件,屆時財庫公司必須全額還本。相比之下,BTC 憑藉長期穩健表現,其可轉債出現上述風險的比率更低——歷史經驗顯示,多數可轉債最終都轉換為股票。

Odaily 註:ETH 與 BTC 的四年期 CAGR 比較。

ETH 優先股的獨特價值

與可轉債不同,優先股設計上專為追求固定收益的投資人而設。雖然少數可轉換優先股兼具上漲空間,但對多數機構而言,收益率仍是首要關注重點。這類工具的定價關鍵在於信用風險——即財庫公司能否穩健支付股息。

MicroStrategy 策略的最大優勢之一,是能透過 ATM 發股支付利息。這種方式通常只佔市值 1-3%,稀釋風險極低,但其可行性仍須依賴 BTC 及 MicroStrategy 股票的二級市場流動性與波動度。

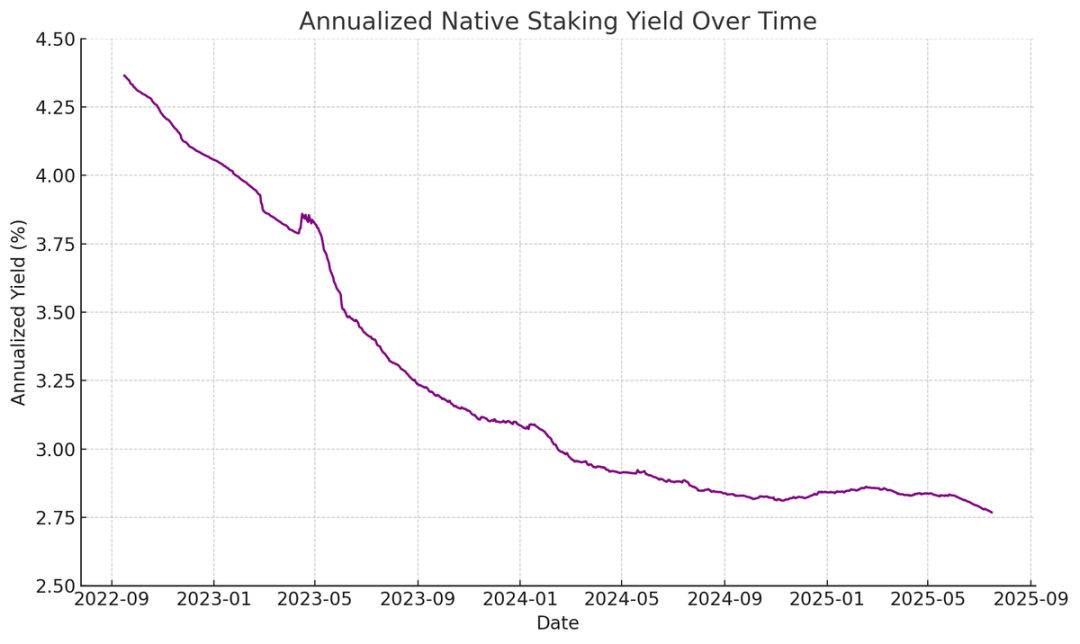

以太坊則可透過質押、再質押及借貸創造原生收益來源,大幅提高優先股息的確定性,理論上有望獲得更高信用評級。與僅仰賴價格升值的 BTC 不同,ETH 報酬結合長期增值預期與協議層原生收入。

Odaily 註:ETH 原生質押年化收益狀況。

我提出的創新構想是:ETH 優先股能作為非方向性投資工具,讓機構無須承受 ETH 價格風險,也能參與網路安全維護。正如我們在 ETH 報告所強調,維持至少 67% 誠實驗證者對網路安全至關重要。隨著資產鏈上規模持續擴大,機構積極支持以太坊去中心化和安全性的角色也愈發重要。

許多機構未必願意直接做多 ETH,但 ETH 財庫公司可以作為中介——吸收價格方向風險,同時為機構創造準固定收益機制。SBET 和 BMNR 發行的鏈上優先股正是這種需求下的產品設計,結合協議層激勵等方式,更能吸引渴望穩定收益又不願承受全部市場風險的投資者。

ATM 發行策略對 ETH 財庫的特殊助益

財庫公司的重要估值指標 mNAV(市值與淨資產比)本質近似市盈率,能反映市場如何為每股資產的未來增長定價。ETH 財庫因原生收益體系,天然享有更高的 mNAV 溢價——這可在不大量增加資本下創造持續性收益,或提升每股 ETH 持有數。相較之下,BTC 財庫需依賴合成收益策略(如發行可轉債、優先股),當市場溢價貼近 NAV 時,則難有合理收益證明。

更重要的是,mNAV 具備反身性——mNAV 愈高,代表財庫公司能用 ATM 發行方式更有效率地集資。他們將新股溢價賣出,加碼購入底層資產,推升每股資產價值,營造正向循環。mNAV 越高,企業抓取價值的能力越強,使 ATM 策略對 ETH 財庫特別有效。

資金取得也是關鍵環節。流動性深、融資管道廣的企業經常享有更高 mNAV,相對市場進入門檻有限公司則多以折價交易。因此,mNAV 也反映流動性溢價——即市場對企業能有效拓展流動性的信心。

以第一性原理挑選財庫公司

ATM 發行主要向散戶吸金,而可轉債、優先股主要鎖定機構投資人。要讓 ATM 策略發揮成效,重點在於經營堅強的散戶基礎,這仰賴可信又具領袖魅力的人才,與持續且公開透明的策略揭露來建立長期信任。相對而言,可轉債與優先股則需完善機構銷售網絡與資本市場部門關係。基於這個脈絡,我認為 SBET 在散戶動能上具優勢(得力於 Joe Lubin 領軍及團隊對每股 ETH 增持透明度),而 BMNR 憑 Tom Lee 在傳統金融圈的人脈,較易爭取機構流動性。

ETH 財庫的生態定位與競爭格局

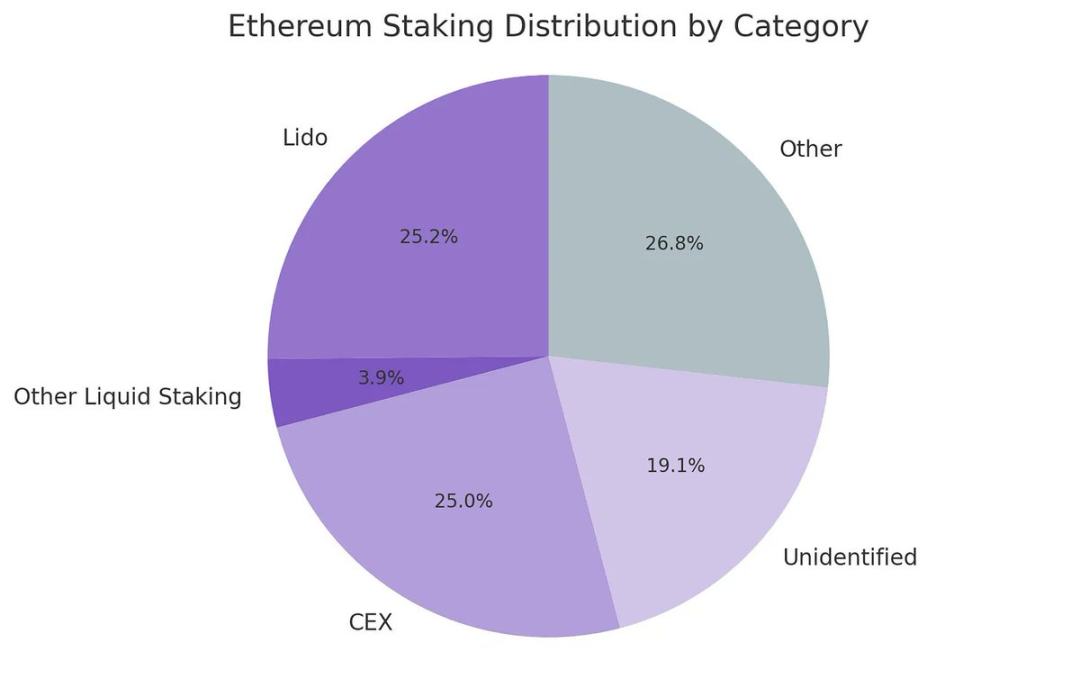

以太坊目前最大課題之一,是驗證者與質押 ETH 過度集中(主要於 Lido 等流動性質押協議及 Coinbase 等中心化平台)。ETH 財庫能幫助分散這項風險,提升驗證者去中心化程度。為了網路長遠韌性,這些企業應優先將 ETH 分散於多元質押服務,同時有機會則經營自營驗證節點。

Odaily 註:以太坊質押結構分布。

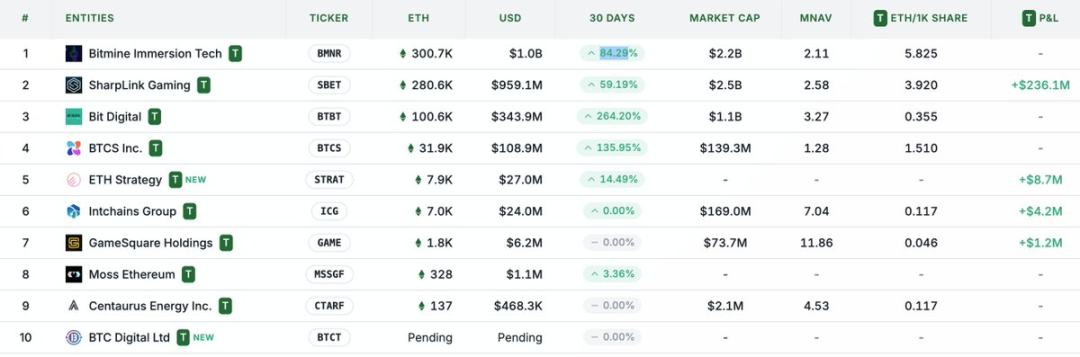

在這樣的市場環境下,ETH 財庫公司的競爭態勢與 BTC 財庫出現本質差異。比特幣生態早已進入「贏家全拿」格局(MicroStrategy 的持倉量超過第二大企業 10 倍),利用先行優勢與敘事掌控力主導了可轉債、優先股市場;而 ETH 財庫則屬於群雄並起,沒有單一領頭羊,豐富專案同時並進。這種沒有先行者優勢的局勢,反而更利於網路健康與良性競爭。因各大公司 ETH 持倉量接近,SBET 與 BMNR 很可能形成雙寡頭壟斷局面。

Odaily 註:ETH 財庫公司持有量比較。

估值邏輯:MicroStrategy × Lido 特色融合

廣義來看,ETH 財庫模式就是一種針對傳統金融量身打造的「MicroStrategy × Lido」複合體。與 Lido 不同,ETH 財庫企業握有底層資產,因此能捕捉更大比例資產增值,價值累積能力明顯高於 Lido。

以估值舉例,Lido 目前管理約 30% ETH 質押,隱含市值逾 300 億美元。我們判斷單一四年市場週期內,SBET 與 BMNR 有機會在傳統金融資本流速、規模與流動性反身性推力下(類似 MicroStrategy 的成長策略經驗),合計規模超越 Lido。

再補充一筆背景資訊——比特幣市值約 2.47 兆美元,以太坊約 4,280 億美元(約為比特幣 17-20%)。若 SBET、BMNR 達到 MicroStrategy 1,200 億美元估值的 20%,長期價值將近 240 億美元。目前兩家公司合計估值不到 80 億美元,隨著 ETH 財庫模式成熟,增長空間極為可觀。

結語

數位資產財庫的興起與演化,是加密市場與傳統金融更深融合的重要里程碑,ETH 財庫正加速成為市場強力新勢力。以太坊獨特優勢(更高可轉債波動性、優先股原生收入),使財庫公司開創差異化增長路徑;其推動驗證者去中心化、激勵競爭的效能,也讓其與 BTC 財庫國債生態完全區隔。

MicroStrategy 的資本效率與 ETH 內建收益的結合,有潛力釋放巨大新價值,將鏈上經濟滲透入傳統金融體系。財庫規模快速擴張與機構參與熱度上升,預示未來數年加密與資本市場將迎來顛覆性變革。

聲明:

- 本文轉載自 [TechFlow],著作權所有歸原作者 [Penn Blockchain 聯合投資總監 Kevin],若對轉載有任何異議,請透過 Gate Learn 團隊 聯繫,我們將依流程盡速處理。

- 免責聲明:本文所述觀點與意見僅屬作者個人立場,並不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未經 Gate 註明,不得擅自複製、散播或抄襲經翻譯的內容。

相關文章

3074傳奇後對以太坊治理的思考

什麼是海夫?您需要瞭解的有關HYVE的所有資訊

並行以太坊虛擬機(EVM):高性能區塊鏈的未來

梅蒂斯:投資前景展望