【Makro Ekonomi Eğilimleri Ağustos】Dengeli tahvil ve hisse senedi portföyü önemlidir | Makro Tema Açıklaması | Manekuri Monex Menkul Kıymetler'in yatırım bilgileri ve para yardımcı medya

2025 yılının ikinci yarısında ABD faiz oranları ne olacak?

2025'in ikinci yarısına girdik ve yıl sonuna doğru ABD faiz oranlarının gidişatı dikkatle izleniyor. FOMC'de, Başkan Powell, tarifelerin etkileri gibi belirsizlikler nedeniyle faiz indirimine temkinli bir yaklaşım sergiliyor, öte yandan 32 yıl aradan sonra iki yönetim kurulu üyesi faizlerin sabit tutulmasına karşı çıkıyor ve FOMC içinde görüş ayrılıkları ortaya çıkıyor.

Reel faiz oranı, şirket faaliyetlerindeki yavaşlama ve hanehalkı harcamalarındaki ayarlamalar nedeniyle aşağı yönlü baskı

Nominal faiz oranı "gerçek faiz oranı + enflasyon beklentisi" ile oluşur, ancak her birine farklı baskılarınかかることが想定されます。まず gerçek faiz oranı hakkında, ABD ekonomisinin büyüme hızının yavaşlama eğiliminde olduğu bir ortamda, işletme faaliyetlerinin yavaşlaması ve hanehalkı harcamalarının ayarlanmasıyla aşağı yönlü baskı oluşacaktır.

Enflasyon beklentileri, birden fazla yukarı yönlü etken,

Diğer yandan, enflasyon beklentilerini artıran birkaç faktör bulunmaktadır. ABD'nin yeni gümrük politikası, şu anda şirketlerin mevcut stoklarla işlem yaptığı bir aşamada ve tüketici fiyatları üzerindeki doğrudan etki henüz sınırlıdır. Finansal raporlamalarda, ABD'li şirketlerin fiyat yansıtma çabaları sınırlı kalmış olsa da, gelecekte stok döngüsünün değişmesi ilerledikçe fiyat yansıtma hareketlerinin ortaya çıkma olasılığı bulunmaktadır. Gerçekten de, bu yönde bazı belirtiler görülmeye başlanmıştır.

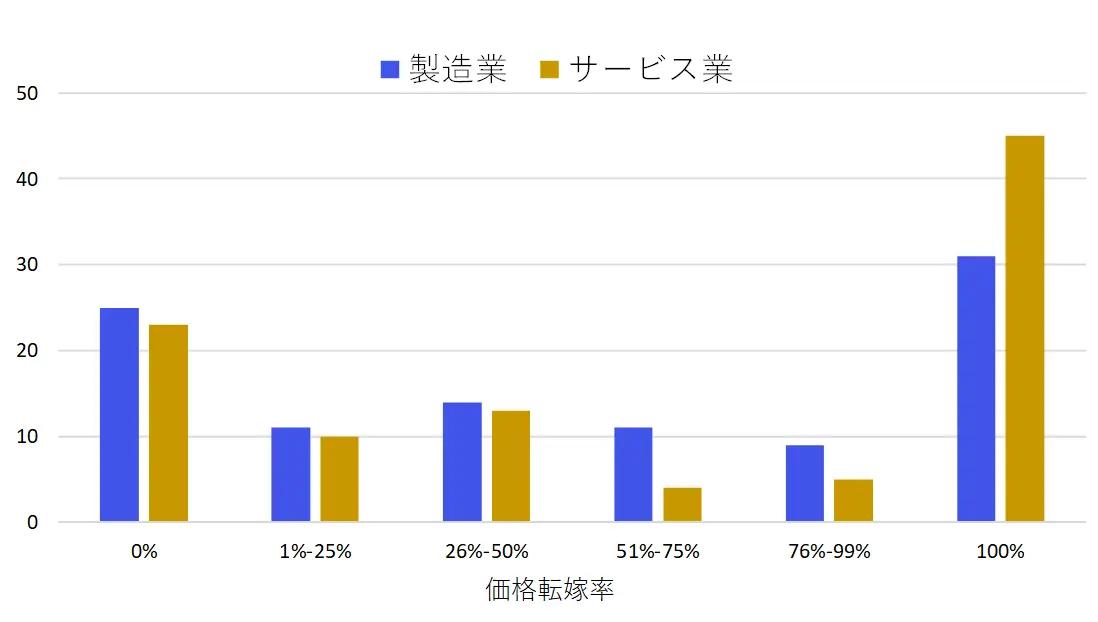

ABD'nin New York Merkez Bankası'nın araştırmasına göre, ABD şirketleri gümrük maliyetlerinin çoğunu satış fiyatlarına yansıtma eğiliminde ve bu tür hareketler gelecekte düzensiz ve kesintili bir fiyat artışı faktörü haline gelebilir (Şekil 1).

【图表1】ABD şirketlerinin gümrük vergisi maliyetini yansıtma niyeti

Kaynak: NY Fed 2025 Mayıs Anketi

Ayrıca, göçmen politikalarının etkisine de dikkat edilmesi gerekiyor. Zorla sınır dışı etmenin artması, işgücü arzında kısıtlamaların güçlenmesi riski taşımaktadır. Şu anda, göçmenlerin gözaltına alınması ayda on binlerce kişi ölçeğinde devam etmekte olup, ayda 150 bin kişilik istihdam artışıyla karşılaştırıldığında, işgücü piyasasında kayda değer bir etki yaratma potansiyeline sahiptir. İş gücü kıtlığı devam ederse, ücret enflasyon baskısının artmasına yol açacaktır.

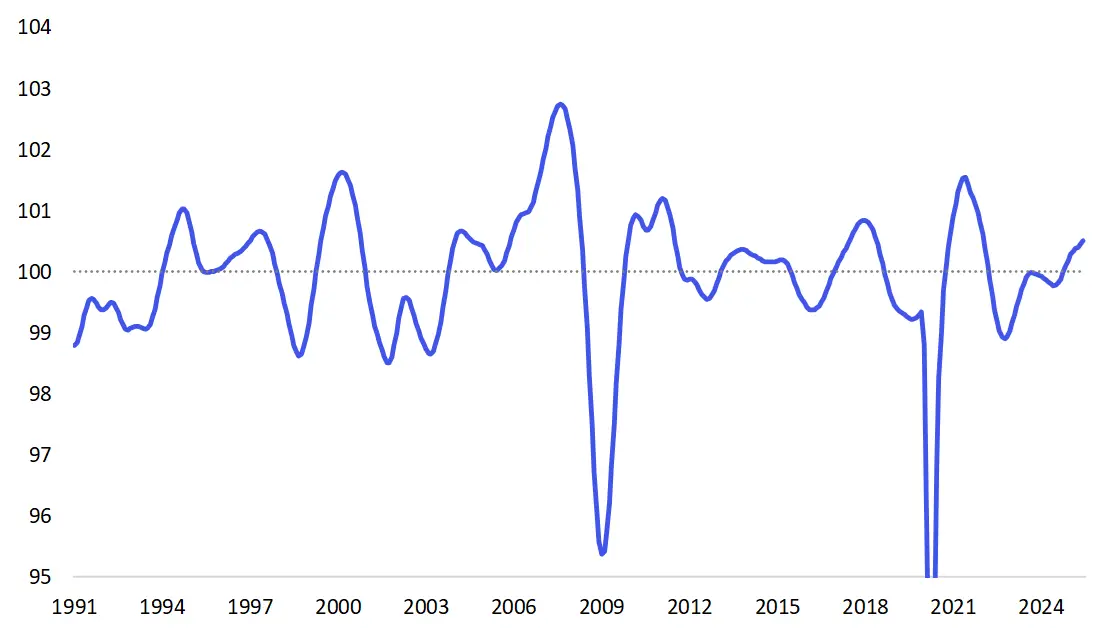

Döviz ve emtia piyasalarındaki gelişmeler de enflasyon beklentileri üzerinde etkili olabilecek unsurlardır. Geçen ayda belirttiğimiz gibi, dünya ekonomisi genel olarak sağlam bir seyir izlemektedir. G20 ekonomik öncü göstergesi şu anda 6-7. seviyelerde ve 2025 yılının ikinci yarısına doğru zirve dönemini araştıran bir gelişim göstermektedir (Şekil 2).

【図表2】G20 Ekonomik Göstergeleri ( Uzun Dönem Ortalama = 100)

Kaynak: OECD

Bu bağlamda, ürün piyasalarının sağlam kalması beklenirken, şimdiye kadar yalnızca ABD Doları'na odaklanılan akıştan, çeşitlendirme belirtileri de görülmektedir. Eğer ABD Doları değer kaybederse, bu durum ithalat fiyatlarının artması yoluyla ABD içindeki enflasyon beklentilerini artıracaktır.

Orta vadede yatırım cazibesi yüksek Amerikan faiz oranı seviyesi

Tahvillere olan yatırım payını artırmak mantıklıdır.

Bu şekilde, ABD faiz oranları "gerçek faiz oranlarının düşüşü" ve "enflasyon beklentilerinin artışı" arasında sıkışmış durumda, bu durum kısa vadede yüksek seyirlerin de göz önünde bulundurulmasına neden oluyor. Yine de, potansiyel büyüme oranı %2 ve enflasyon beklentisi %2 varsayımıyla, makul değer olarak 10 yıllık tahvil getirisi yaklaşık %4, enflasyon beklentilerindeki artışı dikkate alırsak yaklaşık %4.5 civarı, orta-uzun vadeli yatırım cazibesi olan seviyeler olarak değerlendirilebilir.

Şu anda S&P 500 endeksinin beklenen F/K oranı yaklaşık 22 kat civarında ve getiri hesaplamasıyla %4.5'e, tahvil getirisi ile benzer bir seviyeye yaklaşmaktadır. Daha düşük riskli tahvillere yatırım payını artırma kararı mantıklıdır.

Dengeli tahvil ve hisse senedi portföyü yönetimi önemlidir.

Enflasyon beklenenden daha yapışkan bir seyir izlerse, bu durum tahvil piyasası için olumsuz bir durum yaratır. Öte yandan, enflasyona dayanıklı hisse senedi piyasası için olumlu bir ortam oluşma ihtimali yüksektir ve varlık sınıfları arasında performans farklarının ortaya çıkması da beklenebilir.

Öte yandan, enflasyonun yatışması ve faiz indirimlerinin yanı sıra ekonomik yavaşlamanın ciddi bir şekilde başlaması durumunda, tahviller riskten kaçınma aracı olarak etkili bir şekilde işlev görecektir.

Yılın ikinci yarısında, enflasyon, büyüme ve politika senaryolarına yanıt verebilecek dengeli bir tahvil ve hisse senedi portföyü yönetimi daha da önem kazanacak.

View Original

This page may contain third-party content, which is provided for information purposes only (not representations/warranties) and should not be considered as an endorsement of its views by Gate, nor as financial or professional advice. See Disclaimer for details.

【Makro Ekonomi Eğilimleri Ağustos】Dengeli tahvil ve hisse senedi portföyü önemlidir | Makro Tema Açıklaması | Manekuri Monex Menkul Kıymetler'in yatırım bilgileri ve para yardımcı medya

2025 yılının ikinci yarısında ABD faiz oranları ne olacak?

2025'in ikinci yarısına girdik ve yıl sonuna doğru ABD faiz oranlarının gidişatı dikkatle izleniyor. FOMC'de, Başkan Powell, tarifelerin etkileri gibi belirsizlikler nedeniyle faiz indirimine temkinli bir yaklaşım sergiliyor, öte yandan 32 yıl aradan sonra iki yönetim kurulu üyesi faizlerin sabit tutulmasına karşı çıkıyor ve FOMC içinde görüş ayrılıkları ortaya çıkıyor.

Reel faiz oranı, şirket faaliyetlerindeki yavaşlama ve hanehalkı harcamalarındaki ayarlamalar nedeniyle aşağı yönlü baskı

Nominal faiz oranı "gerçek faiz oranı + enflasyon beklentisi" ile oluşur, ancak her birine farklı baskılarınかかることが想定されます。まず gerçek faiz oranı hakkında, ABD ekonomisinin büyüme hızının yavaşlama eğiliminde olduğu bir ortamda, işletme faaliyetlerinin yavaşlaması ve hanehalkı harcamalarının ayarlanmasıyla aşağı yönlü baskı oluşacaktır.

Enflasyon beklentileri, birden fazla yukarı yönlü etken,

Gümrük politikası, fiyat yansıtma hareketleri belirginleşiyor

Diğer yandan, enflasyon beklentilerini artıran birkaç faktör bulunmaktadır. ABD'nin yeni gümrük politikası, şu anda şirketlerin mevcut stoklarla işlem yaptığı bir aşamada ve tüketici fiyatları üzerindeki doğrudan etki henüz sınırlıdır. Finansal raporlamalarda, ABD'li şirketlerin fiyat yansıtma çabaları sınırlı kalmış olsa da, gelecekte stok döngüsünün değişmesi ilerledikçe fiyat yansıtma hareketlerinin ortaya çıkma olasılığı bulunmaktadır. Gerçekten de, bu yönde bazı belirtiler görülmeye başlanmıştır.

ABD'nin New York Merkez Bankası'nın araştırmasına göre, ABD şirketleri gümrük maliyetlerinin çoğunu satış fiyatlarına yansıtma eğiliminde ve bu tür hareketler gelecekte düzensiz ve kesintili bir fiyat artışı faktörü haline gelebilir (Şekil 1).

【图表1】ABD şirketlerinin gümrük vergisi maliyetini yansıtma niyeti Kaynak: NY Fed 2025 Mayıs Anketi

Kaynak: NY Fed 2025 Mayıs Anketi

İşgücü eksikliğinden kaynaklanan, ücret enflasyon baskısının artışı

Ayrıca, göçmen politikalarının etkisine de dikkat edilmesi gerekiyor. Zorla sınır dışı etmenin artması, işgücü arzında kısıtlamaların güçlenmesi riski taşımaktadır. Şu anda, göçmenlerin gözaltına alınması ayda on binlerce kişi ölçeğinde devam etmekte olup, ayda 150 bin kişilik istihdam artışıyla karşılaştırıldığında, işgücü piyasasında kayda değer bir etki yaratma potansiyeline sahiptir. İş gücü kıtlığı devam ederse, ücret enflasyon baskısının artmasına yol açacaktır.

Döviz ve emtia piyasalarındaki gelişmeler de enflasyon beklentileri üzerinde etkili olabilecek unsurlardır. Geçen ayda belirttiğimiz gibi, dünya ekonomisi genel olarak sağlam bir seyir izlemektedir. G20 ekonomik öncü göstergesi şu anda 6-7. seviyelerde ve 2025 yılının ikinci yarısına doğru zirve dönemini araştıran bir gelişim göstermektedir (Şekil 2).

【図表2】G20 Ekonomik Göstergeleri ( Uzun Dönem Ortalama = 100) Kaynak: OECD

Bu bağlamda, ürün piyasalarının sağlam kalması beklenirken, şimdiye kadar yalnızca ABD Doları'na odaklanılan akıştan, çeşitlendirme belirtileri de görülmektedir. Eğer ABD Doları değer kaybederse, bu durum ithalat fiyatlarının artması yoluyla ABD içindeki enflasyon beklentilerini artıracaktır.

Kaynak: OECD

Bu bağlamda, ürün piyasalarının sağlam kalması beklenirken, şimdiye kadar yalnızca ABD Doları'na odaklanılan akıştan, çeşitlendirme belirtileri de görülmektedir. Eğer ABD Doları değer kaybederse, bu durum ithalat fiyatlarının artması yoluyla ABD içindeki enflasyon beklentilerini artıracaktır.

Orta vadede yatırım cazibesi yüksek Amerikan faiz oranı seviyesi

Tahvillere olan yatırım payını artırmak mantıklıdır.

Bu şekilde, ABD faiz oranları "gerçek faiz oranlarının düşüşü" ve "enflasyon beklentilerinin artışı" arasında sıkışmış durumda, bu durum kısa vadede yüksek seyirlerin de göz önünde bulundurulmasına neden oluyor. Yine de, potansiyel büyüme oranı %2 ve enflasyon beklentisi %2 varsayımıyla, makul değer olarak 10 yıllık tahvil getirisi yaklaşık %4, enflasyon beklentilerindeki artışı dikkate alırsak yaklaşık %4.5 civarı, orta-uzun vadeli yatırım cazibesi olan seviyeler olarak değerlendirilebilir.

Şu anda S&P 500 endeksinin beklenen F/K oranı yaklaşık 22 kat civarında ve getiri hesaplamasıyla %4.5'e, tahvil getirisi ile benzer bir seviyeye yaklaşmaktadır. Daha düşük riskli tahvillere yatırım payını artırma kararı mantıklıdır.

Dengeli tahvil ve hisse senedi portföyü yönetimi önemlidir.

Enflasyon beklenenden daha yapışkan bir seyir izlerse, bu durum tahvil piyasası için olumsuz bir durum yaratır. Öte yandan, enflasyona dayanıklı hisse senedi piyasası için olumlu bir ortam oluşma ihtimali yüksektir ve varlık sınıfları arasında performans farklarının ortaya çıkması da beklenebilir.

Öte yandan, enflasyonun yatışması ve faiz indirimlerinin yanı sıra ekonomik yavaşlamanın ciddi bir şekilde başlaması durumunda, tahviller riskten kaçınma aracı olarak etkili bir şekilde işlev görecektir.

Yılın ikinci yarısında, enflasyon, büyüme ve politika senaryolarına yanıt verebilecek dengeli bir tahvil ve hisse senedi portföyü yönetimi daha da önem kazanacak.