【Taux de change】Réfléchir sur le retour à la baisse du yen | La quotidienne des taux de change de Yoshida Tsune | Monex Securities, informations d'investissement et média utile pour l'argent

La dépréciation du yen est-elle une correction du "choc tarifaire" ?

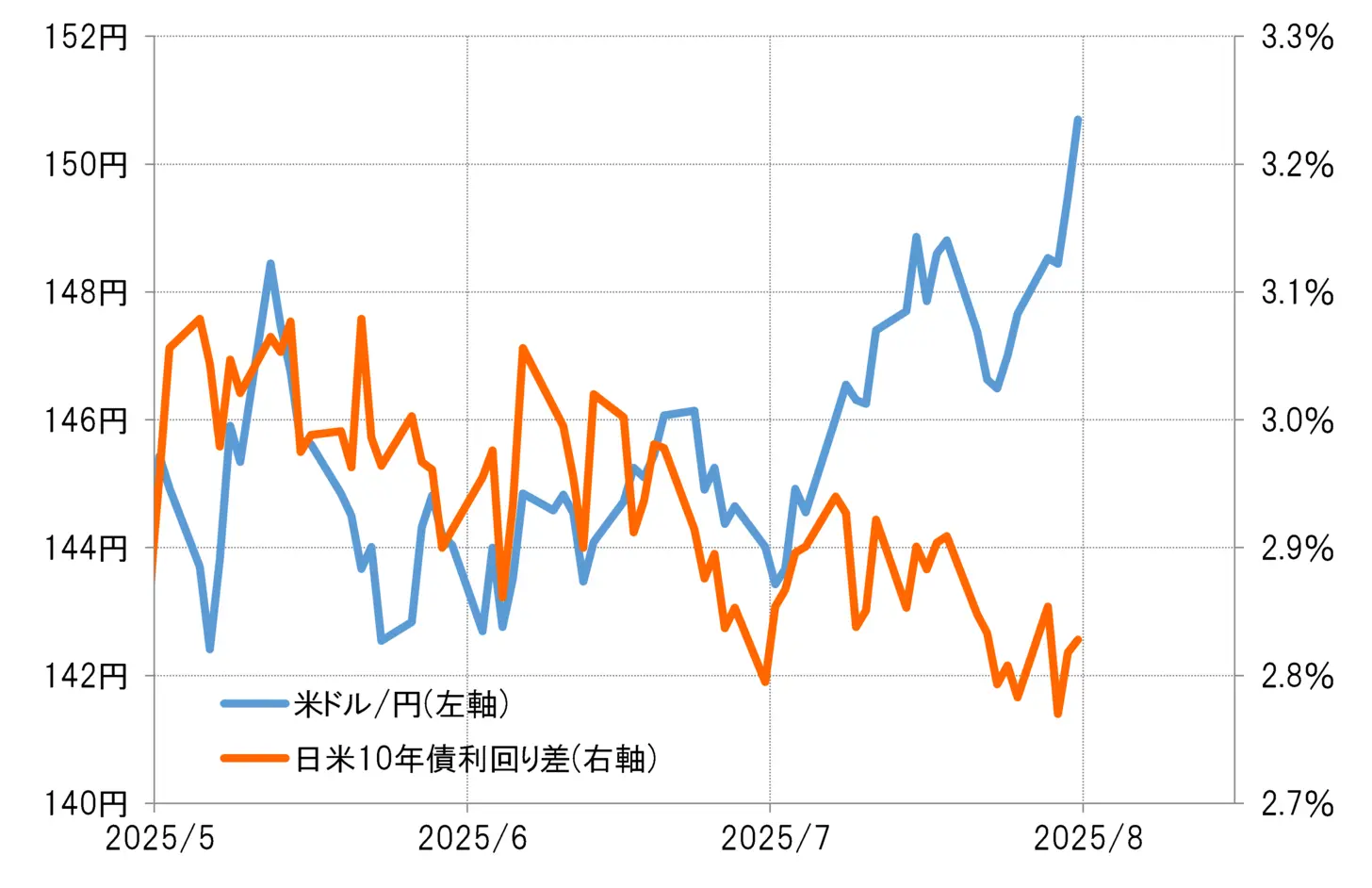

En examinant la relation entre le dollar américain / yen et l'écart des taux d'intérêt entre les États-Unis et le Japon (avec une supériorité du dollar américain et une faiblesse du yen) depuis mai, le mouvement récent qui a augmenté jusqu'à près de 150 yens dépasse largement ce qui peut être expliqué par l'écart des taux d'intérêt (voir le tableau 1). Par conséquent, il ne peut pas être dit que la faiblesse du yen est due à l'incertitude politique au Japon qui entraîne des préoccupations quant à l'avenir de l'économie et à la baisse des taux d'intérêt japonais.

[Tableau 1] Différence de rendement des obligations à 10 ans entre le dollar américain et le yen japonais (mai 2025 - )

Source : Données de Refinitiv, créées par Monex Securities.

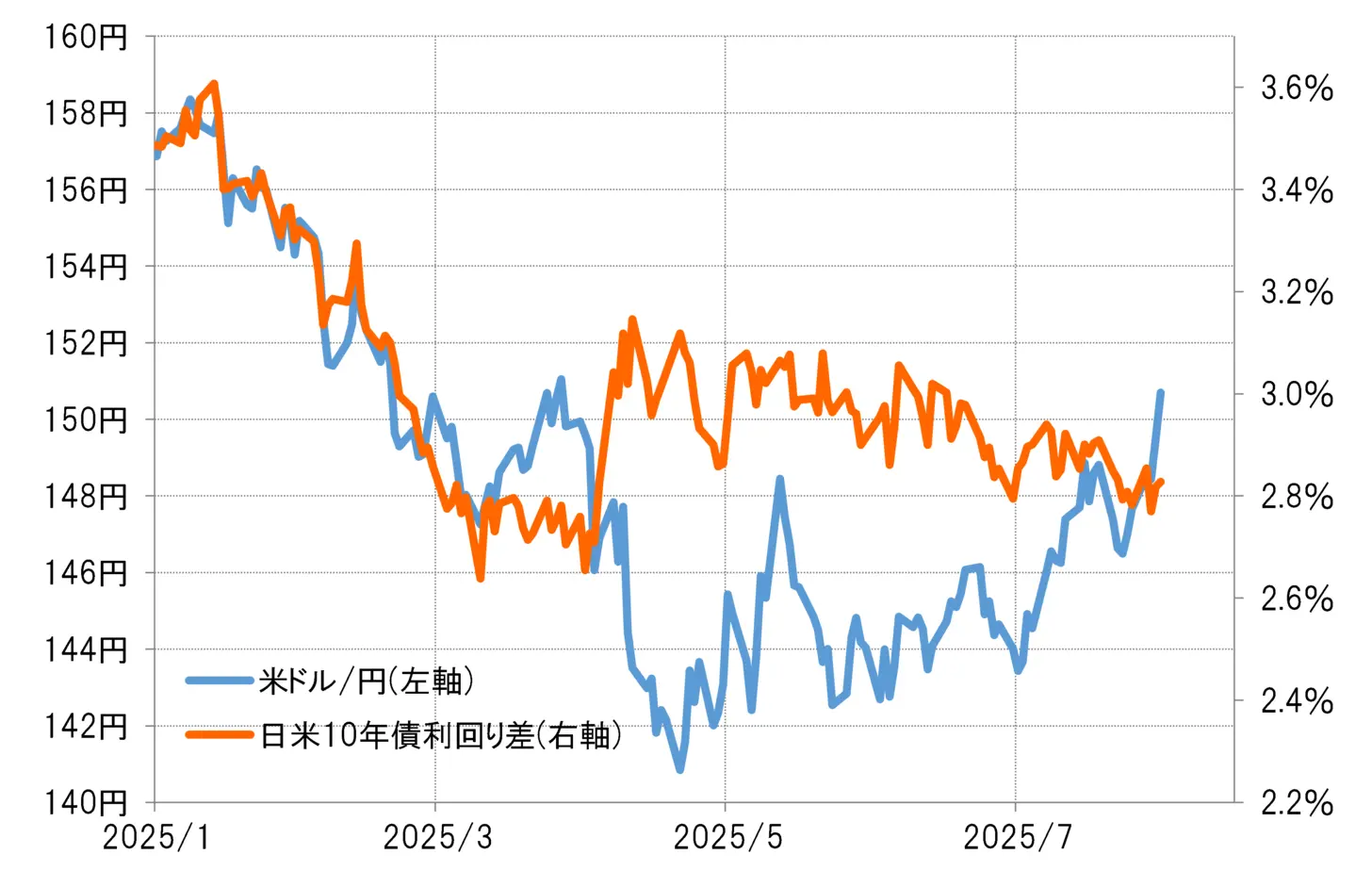

Cependant, les deux se sont temporairement beaucoup éloignés après le soi-disant "choc tarifaire" d'avril. Cela est dû à une "hausse des taux d'intérêt mauvaise" où les actions américaines et le dollar américain ont chuté rapidement malgré la hausse des taux d'intérêt aux États-Unis. La récente augmentation du dollar américain / yen peut également être interprétée comme une correction de l'écart avec l'écart de taux d'intérêt entre le Japon et les États-Unis qui a été causé par cette "hausse des taux d'intérêt mauvaise" (voir le graphique 2).

【Figure 2】Différence des rendements obligataires de 10 ans entre les États-Unis et le Japon / Yen (de janvier 2025)

Source : Données de Refinitiv, créées par Monex Securities.

Après le "choc des droits de douane", il y a eu une "triple baisse américaine" des actions, des obligations et des devises, qui a également été appelée "vente des États-Unis". Il est considéré que le retour à la hausse du dollar américain est dû à une correction du pessimisme envers ces actifs américains.

La structure qui facilite l'expansion de la vente spéculative de yen en raison d'un écart de taux d'intérêt significatif et de la faiblesse du yen reste inchangée.

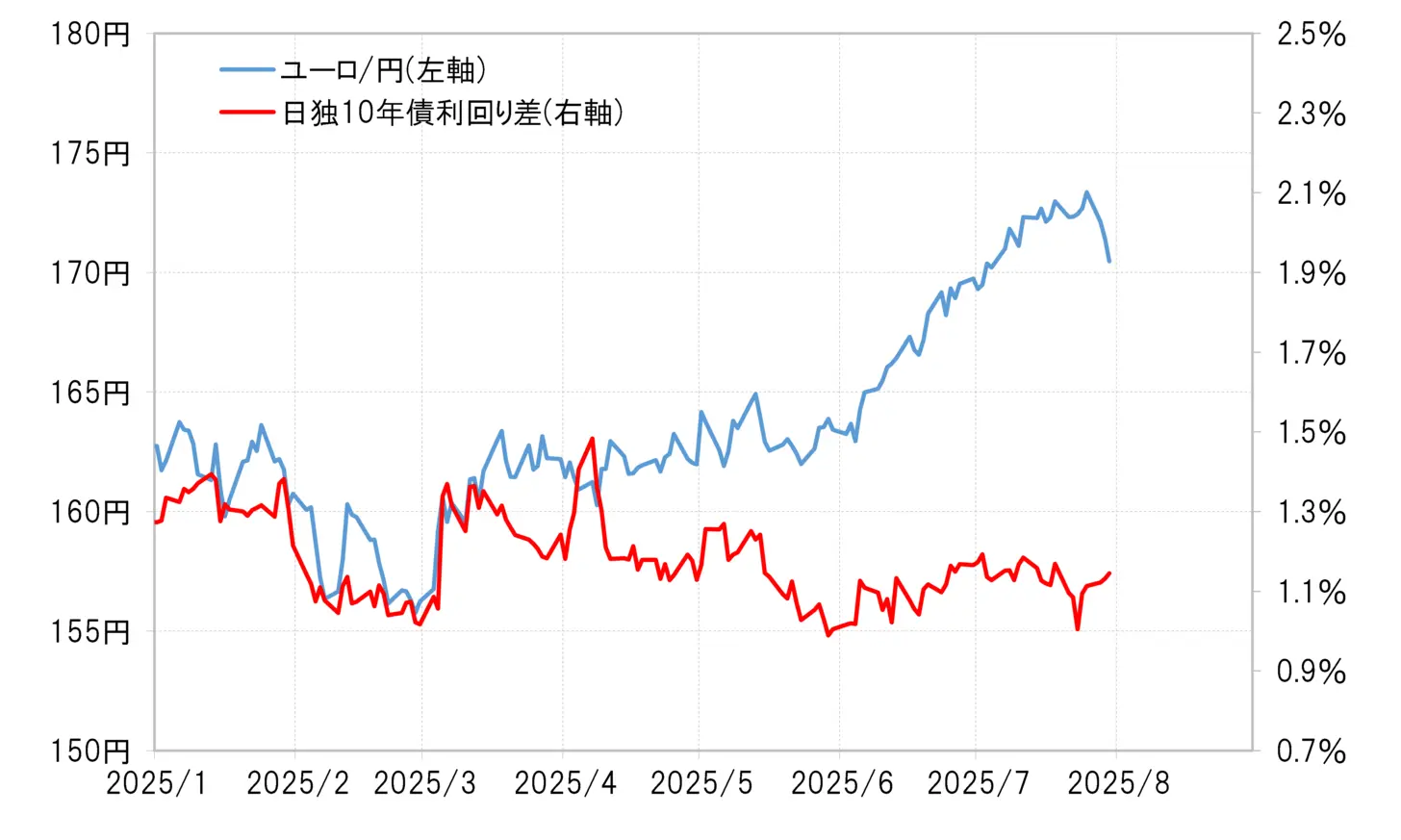

Cependant, en ce qui concerne la dépréciation du yen par rapport à l'euro, cela s'écarte considérablement de l'écart de taux d'intérêt entre le Japon et l'Allemagne (voir le graphique 3). En regardant cela, il est difficile d'échapper à l'impression que le principal moteur du retour à la dépréciation du yen est une simple vente spéculative du yen fondée sur l'infériorité du yen par rapport aux taux d'intérêt.

[Figure 3] Différence des rendements des obligations à 10 ans entre le Japon et l'Allemagne / Euro / Yen (de janvier 2025)

Source : Données de Refinitiv, créées par Monex Securities

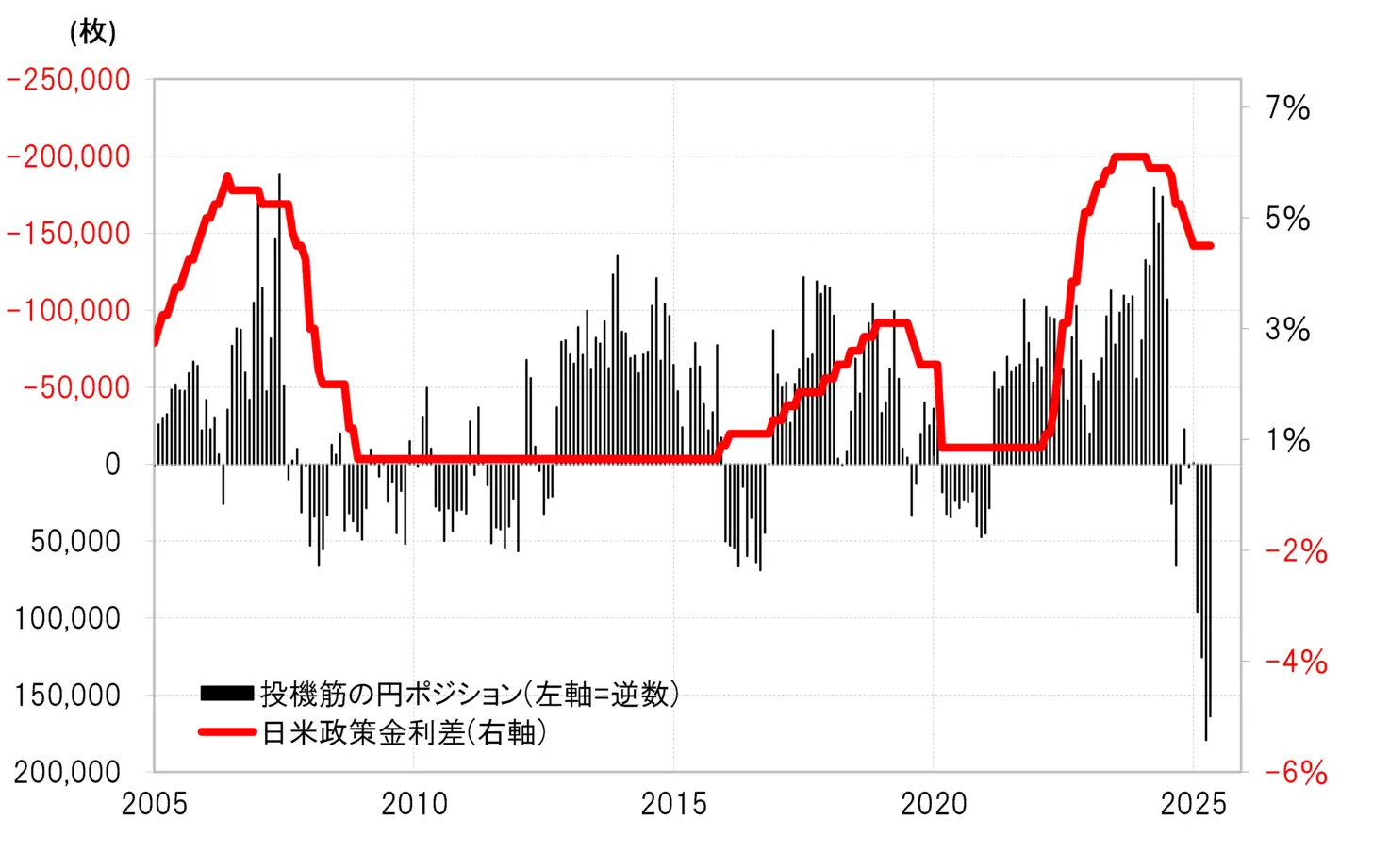

En examinant les positions en yen des spéculateurs dans les statistiques de la CFTC (Commodity Futures Trading Commission), qui reflètent les transactions des fonds spéculatifs, on constate qu'au début de 2025, la tendance a été d'élargir les achats de yens, ce qui peut sembler irrationnel compte tenu de l'écart de taux d'intérêt largement défavorable pour le yen, et non d'accélérer les ventes de yens comme lors de la période de dépréciation du yen en 2024 (voir le graphique 4).

[Figure 4] Positions des spéculateurs en yen selon les statistiques de la CFTC et l'écart des taux d'intérêt entre le Japon et les États-Unis (2005 - )

Source : données de Refinitiv, créées par Monex Securities

Il est possible que la vente de yens résultant de la liquidation des positions d'achat de yens entraîne un retour à la faiblesse du yen difficile à expliquer par les variations des différentiels de taux d'intérêt. De plus, en tenant compte d'un écart de taux d'intérêt considérable en défaveur du yen, l'expansion des achats de yens par les fonds spéculatifs n'est, semble-t-il, qu'une exception parmi les spéculateurs, tandis que ceux autres que les fonds spéculatifs continuent probablement à élargir leurs ventes spéculatives de yens comme d'habitude.

En regardant ce qui précède, la principale raison du renforcement du dollar américain et de la faiblesse du yen reste probablement l'écart de taux d'intérêt largement favorable au dollar. De plus, la lenteur de la réduction de cet écart pourrait être fortement influencée par la situation économique américaine, qui continue d'être plus forte que prévu, comme en témoigne la croissance du PIB réel américain prévue à 3 % pour le deuxième trimestre de 2025, annoncée le 30 juillet, malgré les politiques tarifaires de l'administration Trump, ce qui limite également la baisse des taux d'intérêt américains.

Le déficit commercial et des services a été réduit à un niveau proche de celui de 2021.

Enfin, examinons également l'impact du déficit commercial et des services, qui est devenu un symbole du déclin de l'économie japonaise. Bien que le déficit commercial et des services ait atteint un niveau record en 2022, il a par la suite considérablement diminué, et récemment, sur une base trimestrielle, il continue d'évoluer à peu près au niveau de 2021 (voir tableau 5).

[Tableau 5] Taux de change USD/JPY et balance commerciale et des services (2000 - )

Source : Données de Refinitiv, créées par Monex Securities

En 2021, le dollar américain / yen a continué d'évoluer autour de 110 yens. Le déficit commercial et de services, qui s'est réduit à un niveau proche de cette période, n'aurait presque pas d'impact sur le retour récent du dollar américain fort et du yen faible.

Voir l'original

Cette page peut inclure du contenu de tiers fourni à des fins d'information uniquement. Gate ne garantit ni l'exactitude ni la validité de ces contenus, n’endosse pas les opinions exprimées, et ne fournit aucun conseil financier ou professionnel à travers ces informations. Voir la section Avertissement pour plus de détails.

【Taux de change】Réfléchir sur le retour à la baisse du yen | La quotidienne des taux de change de Yoshida Tsune | Monex Securities, informations d'investissement et média utile pour l'argent

La dépréciation du yen est-elle une correction du "choc tarifaire" ?

En examinant la relation entre le dollar américain / yen et l'écart des taux d'intérêt entre les États-Unis et le Japon (avec une supériorité du dollar américain et une faiblesse du yen) depuis mai, le mouvement récent qui a augmenté jusqu'à près de 150 yens dépasse largement ce qui peut être expliqué par l'écart des taux d'intérêt (voir le tableau 1). Par conséquent, il ne peut pas être dit que la faiblesse du yen est due à l'incertitude politique au Japon qui entraîne des préoccupations quant à l'avenir de l'économie et à la baisse des taux d'intérêt japonais.

[Tableau 1] Différence de rendement des obligations à 10 ans entre le dollar américain et le yen japonais (mai 2025 - ) Source : Données de Refinitiv, créées par Monex Securities.

Cependant, les deux se sont temporairement beaucoup éloignés après le soi-disant "choc tarifaire" d'avril. Cela est dû à une "hausse des taux d'intérêt mauvaise" où les actions américaines et le dollar américain ont chuté rapidement malgré la hausse des taux d'intérêt aux États-Unis. La récente augmentation du dollar américain / yen peut également être interprétée comme une correction de l'écart avec l'écart de taux d'intérêt entre le Japon et les États-Unis qui a été causé par cette "hausse des taux d'intérêt mauvaise" (voir le graphique 2).

Source : Données de Refinitiv, créées par Monex Securities.

Cependant, les deux se sont temporairement beaucoup éloignés après le soi-disant "choc tarifaire" d'avril. Cela est dû à une "hausse des taux d'intérêt mauvaise" où les actions américaines et le dollar américain ont chuté rapidement malgré la hausse des taux d'intérêt aux États-Unis. La récente augmentation du dollar américain / yen peut également être interprétée comme une correction de l'écart avec l'écart de taux d'intérêt entre le Japon et les États-Unis qui a été causé par cette "hausse des taux d'intérêt mauvaise" (voir le graphique 2).

【Figure 2】Différence des rendements obligataires de 10 ans entre les États-Unis et le Japon / Yen (de janvier 2025) Source : Données de Refinitiv, créées par Monex Securities.

Après le "choc des droits de douane", il y a eu une "triple baisse américaine" des actions, des obligations et des devises, qui a également été appelée "vente des États-Unis". Il est considéré que le retour à la hausse du dollar américain est dû à une correction du pessimisme envers ces actifs américains.

Source : Données de Refinitiv, créées par Monex Securities.

Après le "choc des droits de douane", il y a eu une "triple baisse américaine" des actions, des obligations et des devises, qui a également été appelée "vente des États-Unis". Il est considéré que le retour à la hausse du dollar américain est dû à une correction du pessimisme envers ces actifs américains.

La structure qui facilite l'expansion de la vente spéculative de yen en raison d'un écart de taux d'intérêt significatif et de la faiblesse du yen reste inchangée.

Cependant, en ce qui concerne la dépréciation du yen par rapport à l'euro, cela s'écarte considérablement de l'écart de taux d'intérêt entre le Japon et l'Allemagne (voir le graphique 3). En regardant cela, il est difficile d'échapper à l'impression que le principal moteur du retour à la dépréciation du yen est une simple vente spéculative du yen fondée sur l'infériorité du yen par rapport aux taux d'intérêt.

[Figure 3] Différence des rendements des obligations à 10 ans entre le Japon et l'Allemagne / Euro / Yen (de janvier 2025) Source : Données de Refinitiv, créées par Monex Securities

En examinant les positions en yen des spéculateurs dans les statistiques de la CFTC (Commodity Futures Trading Commission), qui reflètent les transactions des fonds spéculatifs, on constate qu'au début de 2025, la tendance a été d'élargir les achats de yens, ce qui peut sembler irrationnel compte tenu de l'écart de taux d'intérêt largement défavorable pour le yen, et non d'accélérer les ventes de yens comme lors de la période de dépréciation du yen en 2024 (voir le graphique 4).

Source : Données de Refinitiv, créées par Monex Securities

En examinant les positions en yen des spéculateurs dans les statistiques de la CFTC (Commodity Futures Trading Commission), qui reflètent les transactions des fonds spéculatifs, on constate qu'au début de 2025, la tendance a été d'élargir les achats de yens, ce qui peut sembler irrationnel compte tenu de l'écart de taux d'intérêt largement défavorable pour le yen, et non d'accélérer les ventes de yens comme lors de la période de dépréciation du yen en 2024 (voir le graphique 4).

[Figure 4] Positions des spéculateurs en yen selon les statistiques de la CFTC et l'écart des taux d'intérêt entre le Japon et les États-Unis (2005 - ) Source : données de Refinitiv, créées par Monex Securities

Il est possible que la vente de yens résultant de la liquidation des positions d'achat de yens entraîne un retour à la faiblesse du yen difficile à expliquer par les variations des différentiels de taux d'intérêt. De plus, en tenant compte d'un écart de taux d'intérêt considérable en défaveur du yen, l'expansion des achats de yens par les fonds spéculatifs n'est, semble-t-il, qu'une exception parmi les spéculateurs, tandis que ceux autres que les fonds spéculatifs continuent probablement à élargir leurs ventes spéculatives de yens comme d'habitude.

Source : données de Refinitiv, créées par Monex Securities

Il est possible que la vente de yens résultant de la liquidation des positions d'achat de yens entraîne un retour à la faiblesse du yen difficile à expliquer par les variations des différentiels de taux d'intérêt. De plus, en tenant compte d'un écart de taux d'intérêt considérable en défaveur du yen, l'expansion des achats de yens par les fonds spéculatifs n'est, semble-t-il, qu'une exception parmi les spéculateurs, tandis que ceux autres que les fonds spéculatifs continuent probablement à élargir leurs ventes spéculatives de yens comme d'habitude.

En regardant ce qui précède, la principale raison du renforcement du dollar américain et de la faiblesse du yen reste probablement l'écart de taux d'intérêt largement favorable au dollar. De plus, la lenteur de la réduction de cet écart pourrait être fortement influencée par la situation économique américaine, qui continue d'être plus forte que prévu, comme en témoigne la croissance du PIB réel américain prévue à 3 % pour le deuxième trimestre de 2025, annoncée le 30 juillet, malgré les politiques tarifaires de l'administration Trump, ce qui limite également la baisse des taux d'intérêt américains.

Le déficit commercial et des services a été réduit à un niveau proche de celui de 2021.

Enfin, examinons également l'impact du déficit commercial et des services, qui est devenu un symbole du déclin de l'économie japonaise. Bien que le déficit commercial et des services ait atteint un niveau record en 2022, il a par la suite considérablement diminué, et récemment, sur une base trimestrielle, il continue d'évoluer à peu près au niveau de 2021 (voir tableau 5).

[Tableau 5] Taux de change USD/JPY et balance commerciale et des services (2000 - ) Source : Données de Refinitiv, créées par Monex Securities

En 2021, le dollar américain / yen a continué d'évoluer autour de 110 yens. Le déficit commercial et de services, qui s'est réduit à un niveau proche de cette période, n'aurait presque pas d'impact sur le retour récent du dollar américain fort et du yen faible.

Source : Données de Refinitiv, créées par Monex Securities

En 2021, le dollar américain / yen a continué d'évoluer autour de 110 yens. Le déficit commercial et de services, qui s'est réduit à un niveau proche de cette période, n'aurait presque pas d'impact sur le retour récent du dollar américain fort et du yen faible.