Réglementation des stablecoins à l’échelle nationale aux États-Unis : le GENIUS Act et ses implications

Introduction : L’« année de la légitimation » des stablecoins

En juillet 2025, Tim Scott, président de la commission des finances du Sénat, annonce officiellement le « Governing the Emergence of Novel Instruments in the United States Act » (GENIUS Act). Ce texte bipartisan met fin à trois années de blocage réglementaire et pose enfin un cadre clair pour l’émission de stablecoins, la gestion des réserves, la répartition des rôles entre États et fédéral et le règlement transfrontalier.

Il s’agit de la première initiative américaine pour encadrer la croissance des stablecoins via une législation fédérale uniforme, fruit d’un compromis entre la Réserve fédérale, le Trésor et l’industrie crypto. Alors qu’USDT dépasse 155 milliards de dollars de capitalisation et que Circle se prépare à entrer en bourse à New York, l’adoption du GENIUS Act va non seulement transformer le marché américain des stablecoins adossés au dollar, mais pourrait aussi rebattre les cartes du pouvoir entre monnaies digitales de banque centrale (CBDC) et stablecoins privés à l’échelle mondiale.

Ce dossier analyse en profondeur les axes majeurs du GENIUS Act, les logiques de négociation sous-jacentes, et ses impacts escomptés sur la structuration du marché des stablecoins, la compétition réglementaire internationale ainsi que les trajectoires politiques à Hong Kong et en Chine.

Partie I : Les points clés du GENIUS Act

Figure : https://www.congress.gov/bill/119th-congress/senate-bill/394/text

1. Origine et calendrier d’adoption

- 25 juin 2025 : dépôt initial du GENIUS Act à la Chambre des représentants, avec un appui bipartisan ;

- 11 juillet 2025 : adoption par la Chambre (289 voix pour, 131 contre) ;

- 17 juillet 2025 : vote favorable du Sénat (67 pour, 33 contre) ;

- 18 juillet 2025 : promulgation par le président, entrée officielle dans le droit fédéral. Le texte s’appliquera 18 mois après la signature de Trump ou 120 jours après la publication des règles d’application définitives, selon la première échéance.

C’est la première procédure législative cohérente et aboutie aux États-Unis consacrée aux stablecoins depuis le STABLE Act de 2019.

2. Exigences de réserves : couverture réelle 1 :1

Le GENIUS Act impose que tout stablecoin accessible au public américain soit « pleinement, équivalemment et sans condition » adossé à :

- des liquidités en dollars américains ;

- des bons du Trésor à court terme (maximum 180 jours) rémunérés au taux de la Fed ;

- des instruments liquides reconnus par la Federal Deposit Insurance Corporation (FDIC)

Conséquence directe : les stablecoins algorithmiques (DAI, FRAX...) ou partiellement garantis ne peuvent constituer des « réserves équivalentes » au sens de la loi.

Le texte consacre également le droit de rachat pour l’utilisateur : chaque stablecoin doit pouvoir être échangé à tout moment contre un montant équivalent en dollars sous délai raisonnable.

3. Enregistrement et licences : priorité fédérale, relais étatiques

Le GENIUS Act institue un double niveau d’enregistrement :

- Toute entité émettrice doit enregistrer son activité au niveau fédéral, avec possibilité de licence auprès de l’OCC, de la Fed ou d’agences agréées ;

- Pour opérer directement auprès de particuliers dans un État, une licence locale (type Money Services Business) reste nécessaire ;

Cette structure intègre les stablecoins dans le régime d’agrément financier classique, au même titre que banques ou établissements de paiement.

4. Transparence et audit : rapports mensuels, audits annuels

Pour instaurer la confiance et la transparence, le GENIUS Act exige :

- Publication mensuelle de la composition des réserves : type d’actif, répartition, dépositaires ;

- Audit trimestriel par un cabinet tiers indépendant ;

- Revue annuelle de conformité et d’exposition aux risques, sous supervision fédérale ;

- Notification obligatoire au régulateur et activation d’une procédure d’urgence sous 24h en cas de problème de liquidité ou de dévaluation majeure.

Ce dispositif, surnommé « Sarbanes-Oxley des stablecoins », impose une transparence proche des sociétés cotées.

5. Interdiction des stablecoins non adossés ou algorithmiques

Le GENIUS Act interdit explicitement :

- tout stablecoin contrôlé par algorithme sans réserve d’actifs réelle ;

- tout stablecoin hybride non transparent sur ses réserves ou n’autorisant pas le rachat quotidien à valeur nette d’actif ;

- l’émission indirecte de stablecoins non agréés via des contrats DeFi à usage public (visa certains modèles on-chain comme Rai ou Liquity) ;

Cet article acte l’interdiction des « stablecoins non garantis » et pourrait forcer les modèles décentralisés type DAI à se « USDC-iser » ou à quitter le marché américain.

Partie II : Impact pour les principaux émetteurs de stablecoins

L’entrée en vigueur du GENIUS Act redéfinit les standards juridiques des stablecoins sur le marché américain. Selon la structure de leurs réserves, leur préparation réglementaire et leur stratégie, les émetteurs devront adapter leur modèle ou prendre des risques majeurs.

1. Circle (USDC) : grand vainqueur du nouveau cadre

Source : https://www.circle.com/

Circle est l’un des rares émetteurs misant sur la conformité, la transparence et la garantie 1:1 dès ses débuts. Les réserves d’USDC sont déposées dans des banques américaines, essentiellement en cash et bons du Trésor à court terme, avec publication régulière de leur structure et audits Grant Thornton LLP.

Ses forces :

- Demande en cours pour devenir prestataire national de paiement réglementé et licences MSB en plusieurs États ;

- Partenariats solides (Coinbase, Visa, BlackRock) ;

- Démarchage actif sous le régime MiCA en Europe, preuve d’une grande agilité réglementaire internationale.

Perspective : Circle pourra obtenir rapidement une licence fédérale et devient favori pour être reconnu comme « premier émetteur légal » sous GENIUS Act, et bénéficier d’avantages pionniers sur les marchés publics et le segment CBDC BtoB.

2. Tether (USDT) : pression accrue sur la transparence et la gouvernance

Figure : https://tether.to/en/

USDT, leader mondial en volume, demeure critiqué pour l’opacité de ses réserves, son ancrage offshore et des audits jugés insuffisants. Malgré une meilleure publication de la répartition des actifs et une hausse des bons du Trésor/cash, tout n’est pas liquide (métaux précieux, fonds d’investissement, etc.).

Points sensibles :

- Société mère enregistrée dans les îles Vierges britanniques, hors supervision US directe ;

- Les plateformes américaines ou prestataires auront du mal à maintenir USDT d’un point de vue réglementaire ;

- Le GENIUS Act exclut toute monnaie « non pleinement garantie par des actifs réels », limitant d’emblée l’accès marché d’USDT.

Conséquence : sans refonte de sa gouvernance, ajustement des réserves et enregistrement fédéral, Tether pourrait :

- Voir USDT restreint sur les plateformes, wallets et services financiers US ;

- Être délisté sur des exchanges majeurs (ex : Coinbase, Kraken) ;

- Conserver son leadership hors US (Asie, Amérique latine), mais perdre rapidement des parts sur le marché américain.

3. PayPal USD (PYUSD), FDUSD, TrueUSD : stablecoins bancaires à la conquête du label légal

Figure : https://www.paypal.com/us/digital-wallet/manage-money/crypto/pyusd

Ces tokens reposent sur des modèles d’émission en partenariat bancaire :

- PYUSD : émis par Paxos pour PayPal, réserves totalement transparentes ;

- FDUSD : émis par First Digital Trust (Hong Kong), collatéral USD + bons du Trésor court terme ;

- TrueUSD : après litiges sur la garde, certains jetons sont désormais alignés sur le modèle BUSD ;

Impact du GENIUS Act :

- Réserves déjà conformes et adaptables très vite au régime fédéral ;

- Coopération bancaire ancrée, pile dans la logique « stablecoins = équivalents bancaires » ;

- Une fois enregistrés, intégration facilitée dans les réseaux de paiement (PayPal, Stripe...)

Enjeu : Ces modèles, associant licence financière et conformité on-chain, deviennent la « vitrine pilote » du GENIUS Act : adoption prioritaire dans la commande publique, expérimentation financière, pratiques transfrontalières.

4. Stablecoins algorithmiques ou modèles décentralisés : poussés à l’ombre ?

Le GENIUS Act interdit les stablecoins sans couverture d’actifs réels, affectant :

- DAI (MakerDAO) : introduction partielle d’USDC comme collatéral, mais le mécanisme de stabilité n’est pas strictement 1 :1 ;

- Frax, Liquity, Rai, stablecoins à collatéral asymétrique ou pilotage algorithmique ;

- Tous les actifs stables créés on-chain par smart contract ou structure synthétique (USD+, eUSD...)

Obstacles :

- Les projets DeFi sans réserves fiat ou comptes bancaires ne pourront obtenir l’enregistrement fédéral ;

- Exchanges et wallets régulés devront refuser la garde/négociation de ces stablecoins ;

- Les projets devront soit basculer dans l’informel, soit introduire des partenaires agréés et refondre leur DAO.

À terme : à défaut de transformer leur modèle ou d’obtenir un soutien agréé, ces stablecoins seront éliminés aux US. C’est un coup dur pour la DeFi mais aussi un appel à des innovations « on-chain conformes » : USDC tokenisé, actifs Fed on-chain (OFR-Tokens), etc.

Synthèse :

Le GENIUS Act n’est pas un simple texte de régulation : il redistribue toute la filière. Il élève le seuil de confiance et de conformité, refonde la structure concurrentielle. Circle consolide sa première place, Tether doit se réformer ou se rétracter, les modèles DeFi devront se réinventer à la marge.

Partie III : Conséquences systémiques sur l’écosystème crypto

En introduisant le GENIUS Act, les États-Unis visent non seulement à intégrer les stablecoins dans le droit, mais aussi à influer structurellement sur la sécurité, la conformité et la souveraineté de la finance crypto. L’effet dépasse largement le seul périmètre des stablecoins.

1. Explosion de la confiance utilisateur et des cas d’usage stablecoin

Le principal attrait des stablecoins jusque-là : « cash digital » instantané, sans frontière, à coût faible. Mais audits opaques, remboursement incertain, responsabilité émetteur floue : pour de nombreux utilisateurs et institutions, il ne s’agit que d’une commodité technique, pas d’une véritable confiance financière.

L’application du GENIUS Act va changer la donne :

- Droits de remboursement clairs : un crédit de substituabilité comparable à la monnaie légale ;

- Audit et transparence : sécurité perçue des réserves ;

- Intégration dans Web2 (e-commerce, paiement, tourisme) et la finance traditionnelle (banques, courtiers, gestionnaires patrimoniaux)...

Scénarios d’essor :

- Paiement stablecoin intégré nativement sur plateformes e-commerce ou contenu (ex : Shopify + USDC) ;

- Courant dominant pour les paiements freelances ou contrats globaux ;

- Rémunération entreprise/DAO ou règlements supply chain en stablecoins ;

- Remplacement massif des transferts à bas coût (US→Amérique latine, Asie du Sud-Est) par stablecoin.

2. Accélération de l’institutionnalisation de l’infrastructure crypto

Avec ce cadre, les prestataires d’infrastructure on-chain se structurent :

- Wallets : MetaMask, Phantom... devront différencier stablecoins conformes/non conformes et intégrer du KYC ;

- Interfaces de paiement : Stripe Crypto, Circle Pay... appuyées réglementairement pour lier finance traditionnelle et blockchain ;

- Protocoles DeFi : adaptation aux listes blanches d’actifs régulés (ex : Aave GHO limité à USDC) ;

- Audit/conservation : Chainalysis, Fireblocks... opérateurs « back-end » de la finance on-chain régulée.

On entre dans une nouvelle ère : celle du « fintech SaaS on-chain » où les frontières entre la finance traditionnelle et le Web3 s’effacent.

3. Les stablecoins, bras armé de l’hégémonie digitale américaine

Le GENIUS Act s’inscrit dans la stratégie globale du système financier US.

Historiquement, l’hégémonie du dollar reposait sur Swift, CHIPS, les banques de clearing et le marché du Trésor. Dans l’univers on-chain, le système d’actifs indexés (stablecoins) prolonge cette domination sous une forme digitale.

Avec le GENIUS Act, l’expansion de la souveraineté US s’opère via :

- Imposition mondiale des stablecoins conformes sur les plateformes ;

- Incitation à la facturation stablecoin USD dans les chaînes d’approvisionnement internationales ;

- Utilisation étatique de stablecoins réglementés pour aide, compensation, prêt pilote ;

- Pénétration accélérée du dollar digital dans les écosystèmes émergents.

Les stablecoins dépassent la simple numérisation du dollar : ils deviennent vecteurs stratégiques du soft power US, légitimés par le GENIUS Act.

4. L2 et DeFi : bénéficiaires de l’afflux de liquidités réglementées

Les réseaux Layer 2 et DeFi étaient jusqu’ici freinés par l’incertitude sur la qualité de leur liquidité :

- Liquidités centralisées risquées ;

- Stablecoins de protocole peu attractifs pour le staking institutionnel ;

- Pas de chemin « blanc » d’entrée des capitaux institutionnels ;

Avec le GENIUS Act, Circle, Paxos... pourront émettre en direct sur les L2, ouvrant la voie aux « stablecoins conformité native L2 ». Les chaînes comme Base, Arbitrum ou OP Stack deviendront des terres d’accueil privilégiées.

Les protocoles DeFi pourront créer pools de stablecoins inscrits sur liste blanche ou collatéraux audités, attirant les fonds traditionnels vers le lending ou le market making décentralisé.

L’ère des capitaux non régulés DeFi laisse place à l’ère des capitaux réglementés.

5. Stablecoins du marché noir et opérateurs offshore : exclusion programmée

L’institutionnalisation s’accompagne de l’éviction progressive des actifs non conformes :

- Délistage des stablecoins non réglementés sur les exchanges (Tether, DAI...) ;

- Blocage et signalement par défaut des contrats non certifiés dans les wallets ;

- Obligation pour les teneurs de marché et fonds de n’utiliser que des actifs listés réglementairement ;

- Difficulté accrue pour les OTC black market de coter en USDT ;

Conséquence : traders, mineurs, arbitrageurs offshore perdront leur « pont dollar » favori et devront se tourner vers des alternatives non-indexées USD : stablecoins euro, sDAI, wCNY, etc.

L’essor des stablecoins conformes sonne la fin de l’écosystème « free dollar on-chain ».

Synthèse

Le GENIUS Act est bien plus qu’un cadre réglementaire. C’est un instrument stratégique pour accélérer la modernisation de la finance digitale et renforcer le rayonnement monétaire US. En refondant la confiance, il inaugure dans le Web3 une « ère post-liberté » : priorité à la conformité, intégration on-chain/off-chain accrue.

Partie IV : Panorama comparé des cadres internationaux

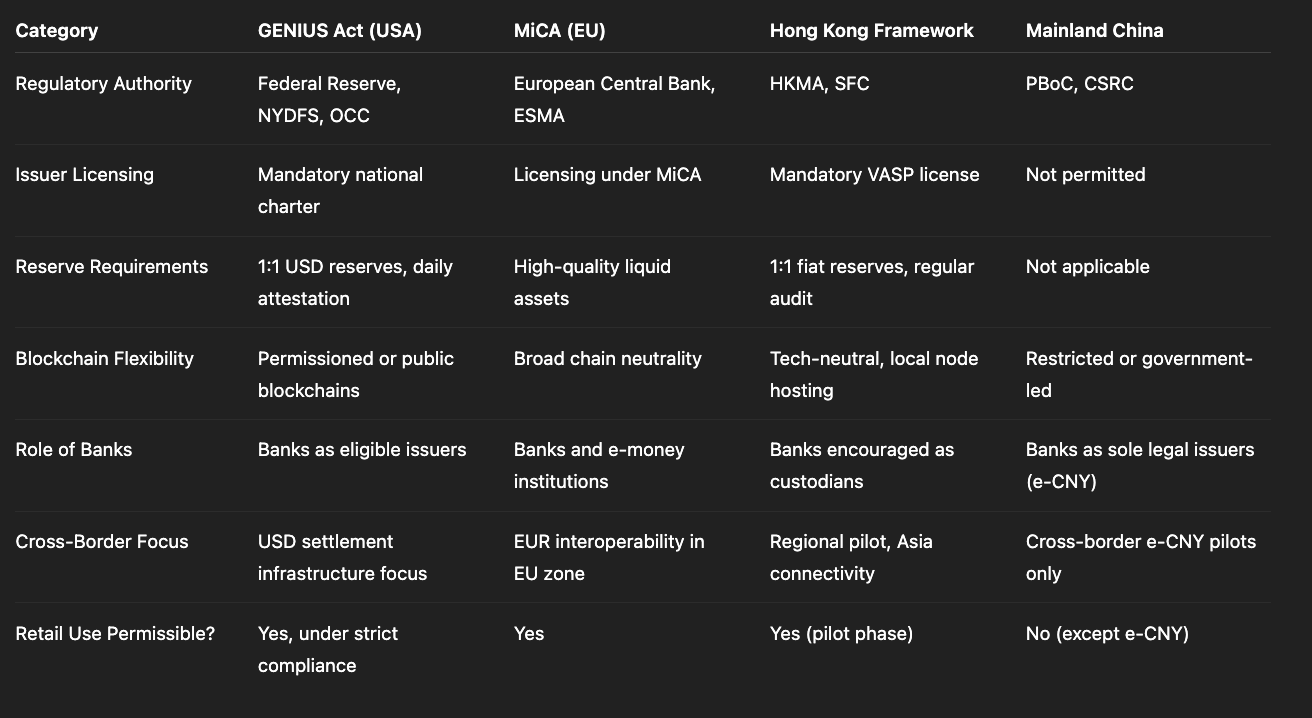

Comparatif de la régulation des stablecoins : GENIUS Act versus principales politiques mondiales (Source : Gate Learn, Max)

Le GENIUS Act s’impose comme référence mondiale, mais sa logique diverge nettement des autres pôles économiques majeurs.

Union européenne

MiCA, entré en vigueur en 2024, distingue entre « tokens de monnaie électronique (EMT) » et « tokens liés à des actifs (ART) », avec priorité à la protection du consommateur et au passeport transfrontalier.

La régulation met l’accent sur la transparence du risque et les critères d’accès au marché ;

Possibilité d’expérimentation de stablecoins hybrides ou algorithmiques dans des bacs à sable ;

Cadre harmonisé pour les 27 États membres, favorisant un marché financier intégré.

Comparatif : Les États-Unis tablent sur « domination USD + garantie 1:1 + agrément fédéral », un modèle rigoureux qui favorise l’hégémonie du dollar. L’Europe privilégie la diversité des modèles et la protection des utilisateurs.

Chine

En Chine continentale, les stablecoins ne sont pas officiellement reconnus ni utilisés à grande échelle. Le yuan digital (e-CNY) progresse mais demeure contraint pour les règlements internationaux et l’intégration avec des écosystèmes tiers.

À Hong Kong :

L’autorité monétaire (HKMA) publie des lignes directrices dès 2024 : couverture à 100 % en actifs, émission par entité licenciée ;

Déploiement de pilotes HKD ou USD stablecoins par plusieurs établissements locaux ;

Hong Kong devient la tête de pont asiatique pour des émetteurs conformes US comme {Circle}, {Paxos} ou {Anchorage}.

L’adoption du GENIUS Act va renforcer le rôle de Hong Kong comme « hub du règlement USD on-chain » et peut influencer la posture des régulateurs continentaux chinois.

Partie V : Risques et incertitudes à surveiller

Malgré sa portée, l’application du GENIUS Act soulève de véritables défis :

- Calendrier prolongé : la loi est votée, mais l’application n’interviendra pas avant la fin 2025 au plus tôt ;

- Coordination fédéral/États laborieuse : certains États pourraient revendiquer leur autonomie, ce qui complexifierait l’harmonisation ;

- Risque d’étouffement de l’innovation : possible marginalisation des stablecoins algorithmiques et DeFi-natifs ;

- Hausse des coûts d’intégration : la conformité pèsera sur les petits acteurs et risque d’accentuer la concentration.

La portée transformative du GENIUS Act – vrai nouveau départ pour les stablecoins USD ou simple nouvel exercice réglementaire – dépendra de la gestion de ces obstacles.

Conclusion : L’aube de la compétition mondiale sur la régulation des stablecoins

Le GENIUS Act marque la première réponse américaine de grande ampleur aux risques systémiques liés aux stablecoins, en instaurant une supervision fédérale structurée. Ce n’est pas seulement une évolution technique de la réglementation financière : c’est une intervention décisive à la jonction de l’internationalisation du dollar, de la finance crypto, et des devises numériques de banques centrales.

À l’échelle globale, il inaugure une « compétition réglementaire on-chain USD », où des places comme Hong Kong, les Émirats arabes unis ou Singapour pourront tirer parti de leur agilité réglementaire.

Pour les entreprises Web3, les institutions financières et même les États, comprendre, accéder et s’acculturer à ce nouveau référentiel sera déterminant pour façonner le paysage fintech de demain.

Articles connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

USDC et l'avenir du dollar