【Divisas】 Reflexionando sobre el trasfondo del regreso a la depreciación del yen | Informe diario de divisas de Yoshida Tsune | Manekuri, información de inversión de Monex Securities y medios útiles sobre dinero

¿La depreciación del yen es una corrección del "shock arancelario"?

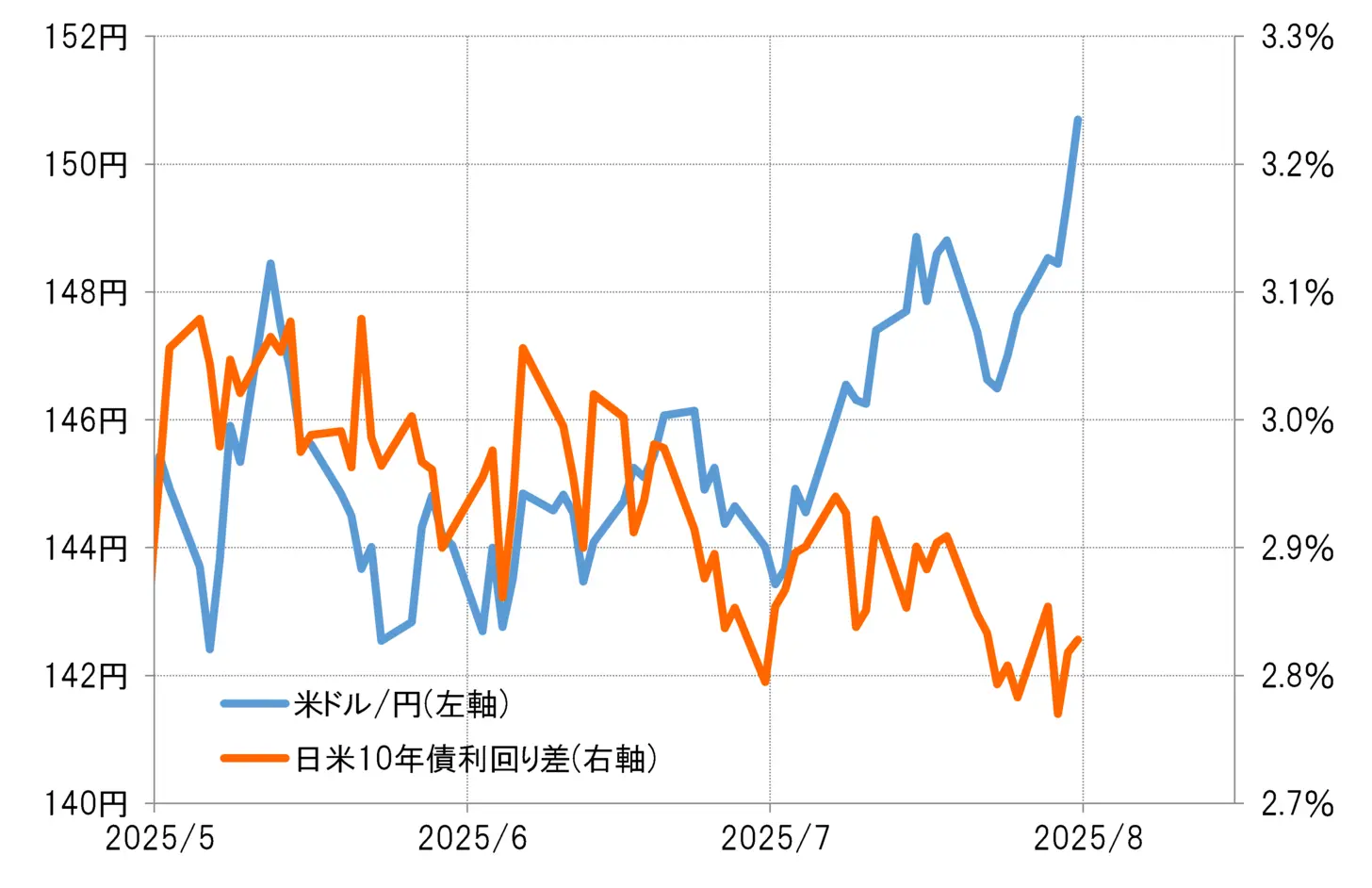

Al observar la relación entre el dólar estadounidense/yen y la diferencia de tasas de interés entre Japón y Estados Unidos (con el dólar estadounidense en ventaja y el yen en desventaja) desde mayo, el reciente aumento hasta cerca de 150 yenes supera con creces lo que se puede explicar por la diferencia de tasas de interés (ver gráfico 1). Por lo tanto, no se puede afirmar que la depreciación del yen se deba a la inestabilidad política en Japón, que ha generado preocupaciones sobre el futuro de la economía y ha llevado a una disminución de las tasas de interés en Japón.

【Figura 1】Dólar estadounidense/Yen y la diferencia en el rendimiento de los bonos a 10 años entre EE. UU. y Japón (desde mayo de 2025)

Fuente: Creación de Monex Securities a partir de datos de Refinitiv.

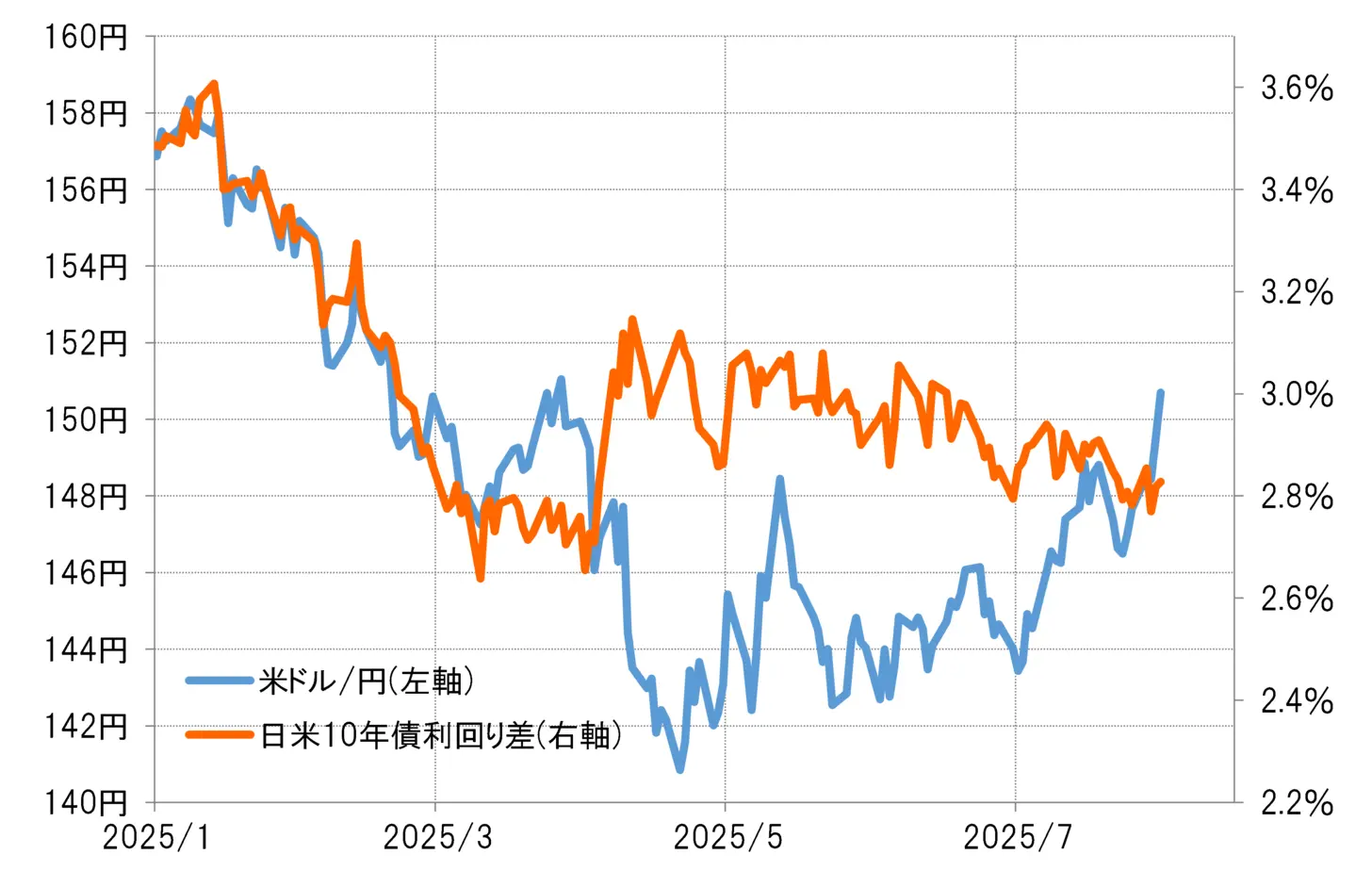

Sin embargo, ambos se desviaron considerablemente después del llamado "shock arancelario" de abril. Esto se debe a que ocurrió un "mal aumento de tasas de interés", donde las acciones estadounidenses y el dólar estadounidense cayeron abruptamente a pesar del aumento de las tasas de interés en EE. UU. El reciente aumento del dólar estadounidense frente al yen japonés también puede verse como una corrección de la desviación con respecto a la diferencia de tasas de interés entre Japón y EE. UU. que se produjo debido a este "mal aumento de tasas de interés" (ver gráfico 2).

【Tabla 2】Dólar estadounidense / Yen y la diferencia en el rendimiento de los bonos a 10 años entre EE. UU. y Japón (desde enero de 2025)

Fuente: Datos de Refinitiv, elaborados por Monex Securities.

Después del "shock arancelario", ocurrió el "triple descenso" de acciones, bonos y monedas, lo que también se conoció como "venta de EE. UU.". Se considera que la corrección del pesimismo hacia los activos estadounidenses ha llevado a un regreso del dólar estadounidense.

La estructura que facilita la expansión de la venta especulativa de yenes debido a la gran diferencia de tasas de interés y la debilidad del yen sigue siendo la misma.

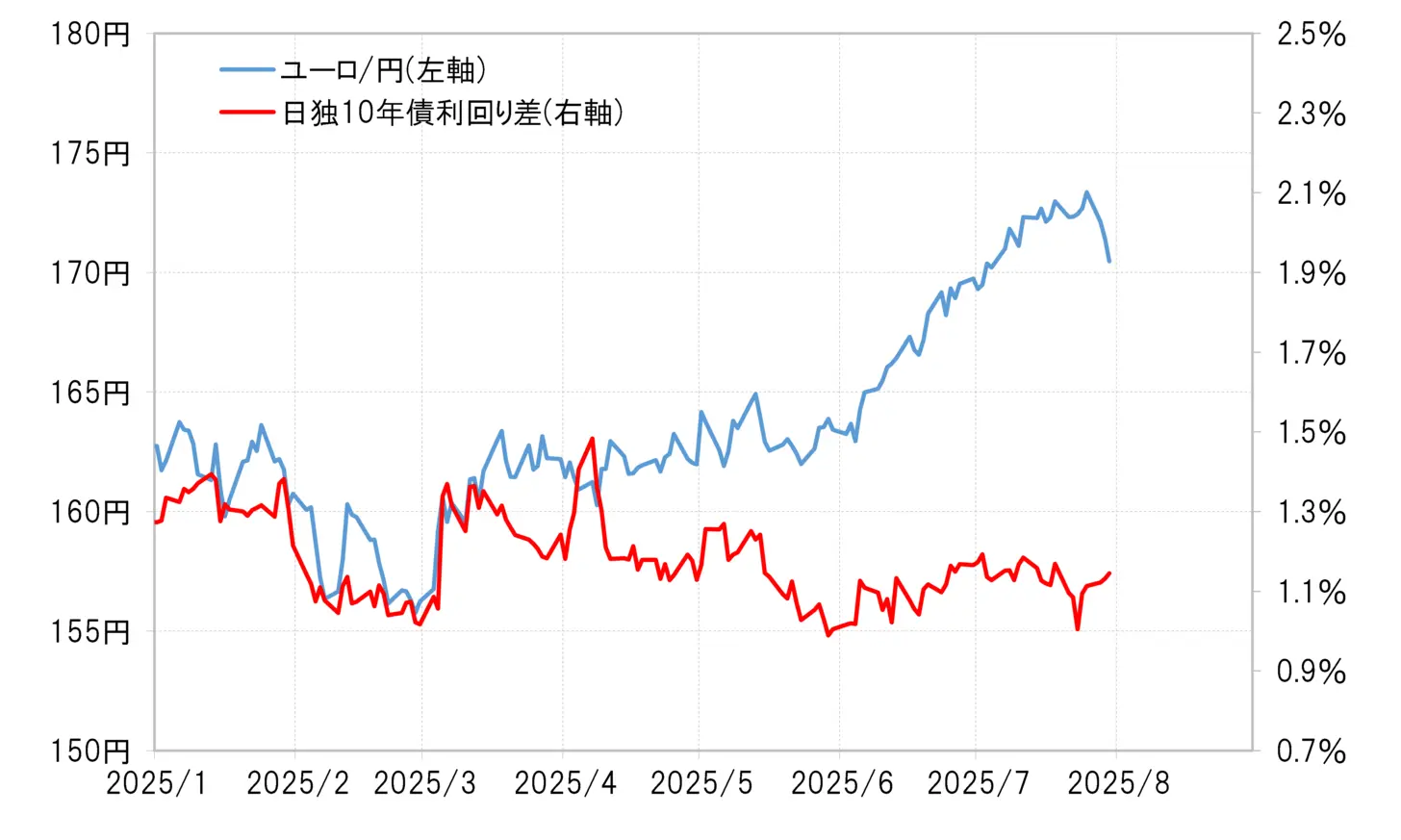

Sin embargo, aparte de la depreciación del yen frente al dólar estadounidense, al observar el movimiento de la depreciación del yen frente al euro, se trata de una gran desviación del diferencial de tasas de interés entre Japón y Alemania (ver gráfico 3). Al observar esto, no se puede evitar la impresión de que el centro del movimiento de regreso a la depreciación del yen es simplemente una venta especulativa del yen basada en la inferioridad del diferencial de tasas de interés del yen.

【Tabla 3】Diferencial de rendimiento de bonos a 10 años entre Japón y Alemania en euros/yen (desde enero de 2025)

Fuente: Creado por Monex Securities a partir de datos de Refinitiv.

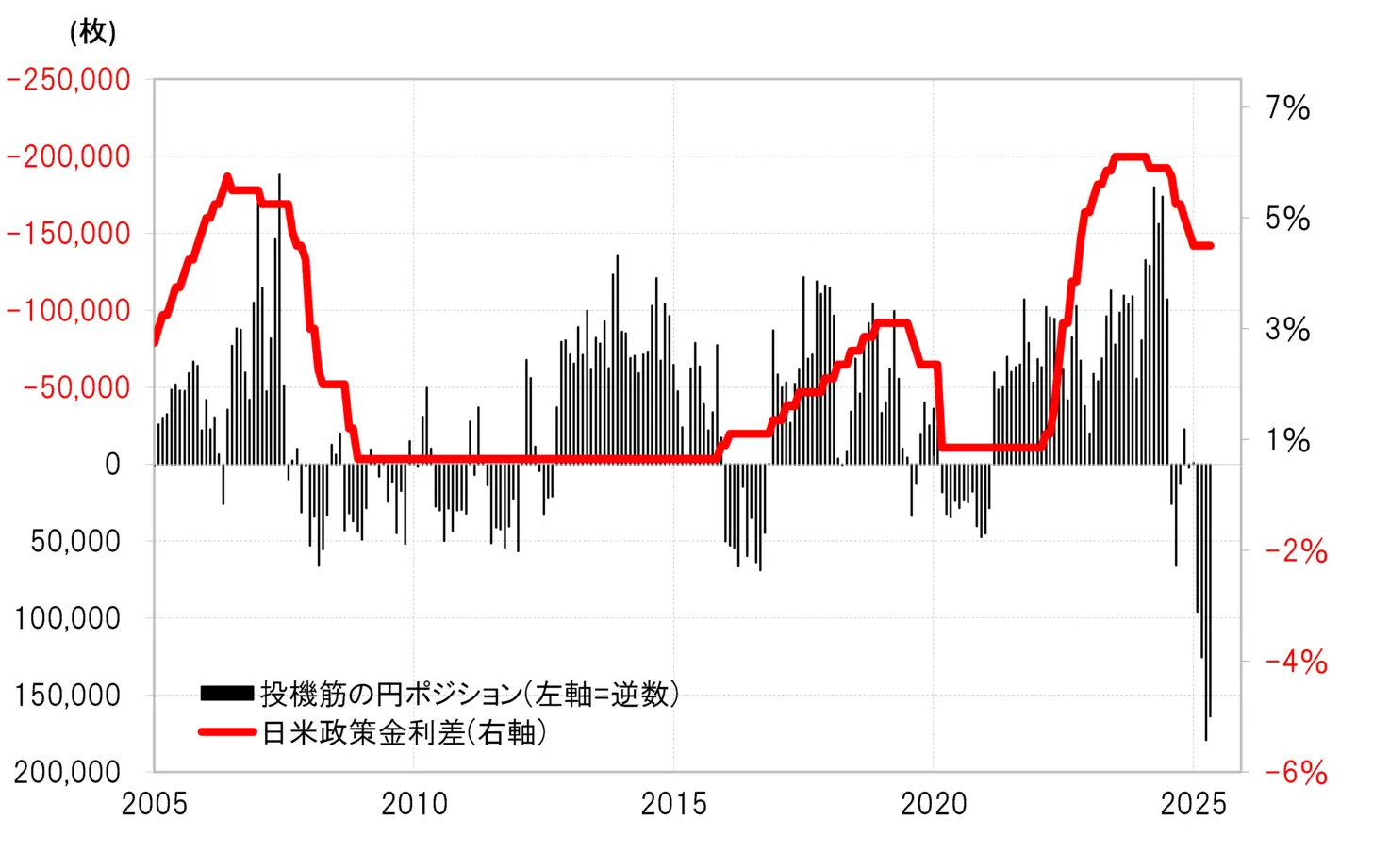

Al observar la posición en yenes de los especuladores en las estadísticas de la CFTC (Comisión de Comercio de Futuros de Productos Básicos de EE. UU.) que reflejan las operaciones de fondos de cobertura, no se ha acelerado la venta de yenes como en la fase de depreciación del yen en 2024, sino que, considerando la considerable diferencia de tasas de interés que desventaja al yen, resulta irracional el aumento de las compras de yenes, una característica que ha emergido desde principios de 2025 (ver gráfico 4).

【Gráfico 4】Posiciones en yenes de los especuladores según estadísticas de la CFTC y la diferencia de tasas de interés entre Japón y Estados Unidos (2005 en adelante)

Fuente: Datos de Refinitiv, creados por Monex Securities

Es posible que la venta de yenes como resultado del cierre de posiciones de compra de yen esté provocando un regreso a la depreciación del yen que es difícil de explicar por los cambios en la diferencia de tasas de interés. Además, considerando la notable desventaja del yen debido a la diferencia de tasas de interés, es probable que la expansión de las compras de yen por parte de los fondos de cobertura sea una excepción entre los especuladores, mientras que es más probable que los especuladores fuera de los fondos de cobertura estén ampliando sus ventas especulativas de yen de manera habitual.

Al observar lo anterior, la causa principal del regreso del fortalecimiento del dólar estadounidense y la depreciación del yen podría ser, como se ha mencionado, la continua y significativa diferencia de tasas de interés que favorece al dólar. Además, el hecho de que el movimiento de reducción de esta diferencia de tasas sea lento podría deberse a que, según el anuncio del 30 de julio, la tasa de crecimiento del PIB real de EE. UU. para el segundo trimestre de 2025 se espera que sea del 3%, lo que indica que la economía estadounidense sigue siendo más fuerte de lo esperado a pesar de las políticas arancelarias de la administración Trump, lo que limita la disminución de las tasas de interés en EE. UU.

Déficit comercial y de servicios reducido a niveles cercanos a los de 2021

Finalmente, examinemos el impacto del déficit comercial y de servicios, que se ha convertido en un símbolo del declive de la economía japonesa. Aunque el déficit comercial y de servicios se expandió rápidamente a un nivel récord en 2022, posteriormente se redujo considerablemente y, en los últimos tiempos, sigue una tendencia similar a los niveles de 2021 en base trimestral (ver gráfico 5).

【Gráfico 5】Dólar estadounidense / Yen y balanza comercial y de servicios (2000 en adelante)

Fuente: Datos de Refinitiv creados por Monex Securities

El tipo de cambio del dólar estadounidense / yen japonés en 2021 se mantuvo alrededor de 110 yenes. El déficit comercial y de servicios, que se ha reducido a niveles cercanos a esa época, parece no haber tenido casi ningún impacto en el reciente fortalecimiento del dólar estadounidense y la depreciación del yen en los últimos meses.

Ver originales

Esta página puede contener contenido de terceros, que se proporciona únicamente con fines informativos (sin garantías ni declaraciones) y no debe considerarse como un respaldo por parte de Gate a las opiniones expresadas ni como asesoramiento financiero o profesional. Consulte el Descargo de responsabilidad para obtener más detalles.

【Divisas】 Reflexionando sobre el trasfondo del regreso a la depreciación del yen | Informe diario de divisas de Yoshida Tsune | Manekuri, información de inversión de Monex Securities y medios útiles sobre dinero

¿La depreciación del yen es una corrección del "shock arancelario"?

Al observar la relación entre el dólar estadounidense/yen y la diferencia de tasas de interés entre Japón y Estados Unidos (con el dólar estadounidense en ventaja y el yen en desventaja) desde mayo, el reciente aumento hasta cerca de 150 yenes supera con creces lo que se puede explicar por la diferencia de tasas de interés (ver gráfico 1). Por lo tanto, no se puede afirmar que la depreciación del yen se deba a la inestabilidad política en Japón, que ha generado preocupaciones sobre el futuro de la economía y ha llevado a una disminución de las tasas de interés en Japón.

【Figura 1】Dólar estadounidense/Yen y la diferencia en el rendimiento de los bonos a 10 años entre EE. UU. y Japón (desde mayo de 2025) Fuente: Creación de Monex Securities a partir de datos de Refinitiv.

Sin embargo, ambos se desviaron considerablemente después del llamado "shock arancelario" de abril. Esto se debe a que ocurrió un "mal aumento de tasas de interés", donde las acciones estadounidenses y el dólar estadounidense cayeron abruptamente a pesar del aumento de las tasas de interés en EE. UU. El reciente aumento del dólar estadounidense frente al yen japonés también puede verse como una corrección de la desviación con respecto a la diferencia de tasas de interés entre Japón y EE. UU. que se produjo debido a este "mal aumento de tasas de interés" (ver gráfico 2).

Fuente: Creación de Monex Securities a partir de datos de Refinitiv.

Sin embargo, ambos se desviaron considerablemente después del llamado "shock arancelario" de abril. Esto se debe a que ocurrió un "mal aumento de tasas de interés", donde las acciones estadounidenses y el dólar estadounidense cayeron abruptamente a pesar del aumento de las tasas de interés en EE. UU. El reciente aumento del dólar estadounidense frente al yen japonés también puede verse como una corrección de la desviación con respecto a la diferencia de tasas de interés entre Japón y EE. UU. que se produjo debido a este "mal aumento de tasas de interés" (ver gráfico 2).

【Tabla 2】Dólar estadounidense / Yen y la diferencia en el rendimiento de los bonos a 10 años entre EE. UU. y Japón (desde enero de 2025) Fuente: Datos de Refinitiv, elaborados por Monex Securities.

Después del "shock arancelario", ocurrió el "triple descenso" de acciones, bonos y monedas, lo que también se conoció como "venta de EE. UU.". Se considera que la corrección del pesimismo hacia los activos estadounidenses ha llevado a un regreso del dólar estadounidense.

Fuente: Datos de Refinitiv, elaborados por Monex Securities.

Después del "shock arancelario", ocurrió el "triple descenso" de acciones, bonos y monedas, lo que también se conoció como "venta de EE. UU.". Se considera que la corrección del pesimismo hacia los activos estadounidenses ha llevado a un regreso del dólar estadounidense.

La estructura que facilita la expansión de la venta especulativa de yenes debido a la gran diferencia de tasas de interés y la debilidad del yen sigue siendo la misma.

Sin embargo, aparte de la depreciación del yen frente al dólar estadounidense, al observar el movimiento de la depreciación del yen frente al euro, se trata de una gran desviación del diferencial de tasas de interés entre Japón y Alemania (ver gráfico 3). Al observar esto, no se puede evitar la impresión de que el centro del movimiento de regreso a la depreciación del yen es simplemente una venta especulativa del yen basada en la inferioridad del diferencial de tasas de interés del yen.

【Tabla 3】Diferencial de rendimiento de bonos a 10 años entre Japón y Alemania en euros/yen (desde enero de 2025) Fuente: Creado por Monex Securities a partir de datos de Refinitiv.

Al observar la posición en yenes de los especuladores en las estadísticas de la CFTC (Comisión de Comercio de Futuros de Productos Básicos de EE. UU.) que reflejan las operaciones de fondos de cobertura, no se ha acelerado la venta de yenes como en la fase de depreciación del yen en 2024, sino que, considerando la considerable diferencia de tasas de interés que desventaja al yen, resulta irracional el aumento de las compras de yenes, una característica que ha emergido desde principios de 2025 (ver gráfico 4).

Fuente: Creado por Monex Securities a partir de datos de Refinitiv.

Al observar la posición en yenes de los especuladores en las estadísticas de la CFTC (Comisión de Comercio de Futuros de Productos Básicos de EE. UU.) que reflejan las operaciones de fondos de cobertura, no se ha acelerado la venta de yenes como en la fase de depreciación del yen en 2024, sino que, considerando la considerable diferencia de tasas de interés que desventaja al yen, resulta irracional el aumento de las compras de yenes, una característica que ha emergido desde principios de 2025 (ver gráfico 4).

【Gráfico 4】Posiciones en yenes de los especuladores según estadísticas de la CFTC y la diferencia de tasas de interés entre Japón y Estados Unidos (2005 en adelante) Fuente: Datos de Refinitiv, creados por Monex Securities

Es posible que la venta de yenes como resultado del cierre de posiciones de compra de yen esté provocando un regreso a la depreciación del yen que es difícil de explicar por los cambios en la diferencia de tasas de interés. Además, considerando la notable desventaja del yen debido a la diferencia de tasas de interés, es probable que la expansión de las compras de yen por parte de los fondos de cobertura sea una excepción entre los especuladores, mientras que es más probable que los especuladores fuera de los fondos de cobertura estén ampliando sus ventas especulativas de yen de manera habitual.

Fuente: Datos de Refinitiv, creados por Monex Securities

Es posible que la venta de yenes como resultado del cierre de posiciones de compra de yen esté provocando un regreso a la depreciación del yen que es difícil de explicar por los cambios en la diferencia de tasas de interés. Además, considerando la notable desventaja del yen debido a la diferencia de tasas de interés, es probable que la expansión de las compras de yen por parte de los fondos de cobertura sea una excepción entre los especuladores, mientras que es más probable que los especuladores fuera de los fondos de cobertura estén ampliando sus ventas especulativas de yen de manera habitual.

Al observar lo anterior, la causa principal del regreso del fortalecimiento del dólar estadounidense y la depreciación del yen podría ser, como se ha mencionado, la continua y significativa diferencia de tasas de interés que favorece al dólar. Además, el hecho de que el movimiento de reducción de esta diferencia de tasas sea lento podría deberse a que, según el anuncio del 30 de julio, la tasa de crecimiento del PIB real de EE. UU. para el segundo trimestre de 2025 se espera que sea del 3%, lo que indica que la economía estadounidense sigue siendo más fuerte de lo esperado a pesar de las políticas arancelarias de la administración Trump, lo que limita la disminución de las tasas de interés en EE. UU.

Déficit comercial y de servicios reducido a niveles cercanos a los de 2021

Finalmente, examinemos el impacto del déficit comercial y de servicios, que se ha convertido en un símbolo del declive de la economía japonesa. Aunque el déficit comercial y de servicios se expandió rápidamente a un nivel récord en 2022, posteriormente se redujo considerablemente y, en los últimos tiempos, sigue una tendencia similar a los niveles de 2021 en base trimestral (ver gráfico 5).

【Gráfico 5】Dólar estadounidense / Yen y balanza comercial y de servicios (2000 en adelante) Fuente: Datos de Refinitiv creados por Monex Securities

El tipo de cambio del dólar estadounidense / yen japonés en 2021 se mantuvo alrededor de 110 yenes. El déficit comercial y de servicios, que se ha reducido a niveles cercanos a esa época, parece no haber tenido casi ningún impacto en el reciente fortalecimiento del dólar estadounidense y la depreciación del yen en los últimos meses.

Fuente: Datos de Refinitiv creados por Monex Securities

El tipo de cambio del dólar estadounidense / yen japonés en 2021 se mantuvo alrededor de 110 yenes. El déficit comercial y de servicios, que se ha reducido a niveles cercanos a esa época, parece no haber tenido casi ningún impacto en el reciente fortalecimiento del dólar estadounidense y la depreciación del yen en los últimos meses.