¡La jubilación basada en criptomonedas ya es una realidad! Trump arrastra a todos los estadounidenses al terreno de la especulación.

El 7 de agosto de 2025, se produjo un acontecimiento llamado a dejar una huella decisiva en la historia financiera de Estados Unidos.

Donald Trump firmó una orden ejecutiva que autoriza que las cuentas estadounidenses de ahorro para la jubilación 401(k) puedan invertir oficialmente en “activos alternativos”, entre los que figuran criptomonedas, capital privado y activos inmobiliarios. Mediante esta medida, una categoría de activos históricamente relegada por el sistema financiero convencional se integra formalmente al universo de planes de jubilación de Estados Unidos, valorado en casi 9 billones de dólares.

Este movimiento supone no solo un cambio crucial en la regulación; es probable que constituya el punto de inflexión que sitúe los activos digitales en pleno centro del sistema financiero.

De la periferia al centro: el impacto de una orden ejecutiva

Durante décadas, el programa 401(k)—principal vehículo de ahorro para la jubilación de 90 millones de trabajadores estadounidenses—se ha dirigido casi exclusivamente a activos tradicionales como acciones, bonos y fondos indexados, especialmente ETF del S&P 500. Aunque los activos alternativos, y en particular las criptomonedas, ganan relevancia en el mercado global, han permanecido fuera del alcance de los fondos de pensiones, pues tradicionalmente los reguladores han adoptado posturas extremadamente cautelosas o incluso adversas.

En 2025, la situación comenzó a transformarse. Washington dio señales inéditas de apertura hacia los activos digitales, mientras la administración Trump impulsaba de manera determinante la desregulación, favoreciendo especialmente al sector cripto.

La orden ejecutiva de Trump instruyó al Departamento de Trabajo a revisar disposiciones clave de la Ley de Seguridad de la Jubilación del Empleado (ERISA), abriendo la puerta a la inclusión de activos digitales e inversiones privadas en los planes 401(k), con margen para que los reguladores adapten la normativa según evolucione el sector.

Según Financial Times, la estrecha vinculación de Trump con la industria cripto fue determinante: “Si la orden solo hubiese incluido capital privado, probablemente no habría progresado; las criptomonedas fueron el elemento decisivo para Trump.”

¿Qué cuota de mercado? ¿Qué volumen de capital?

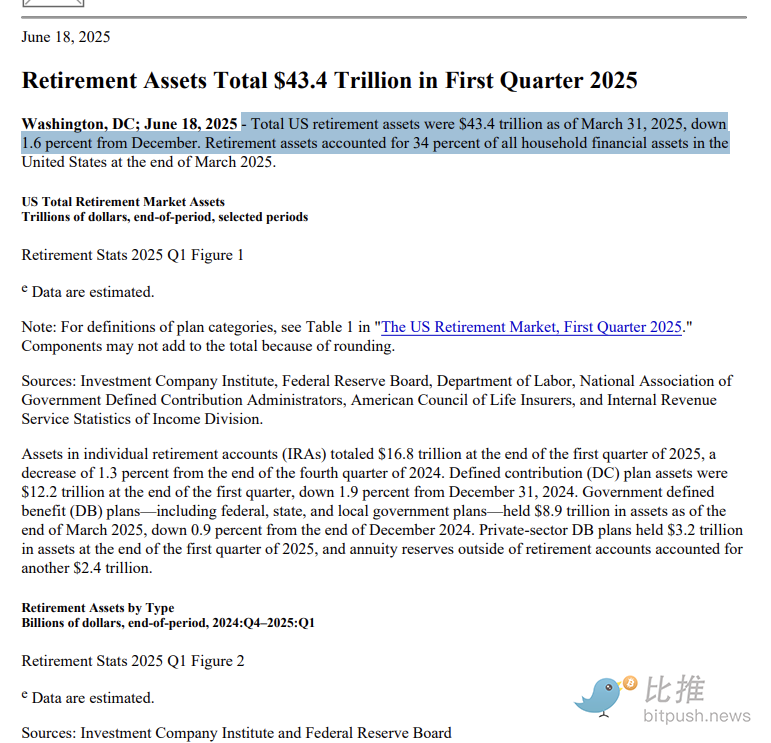

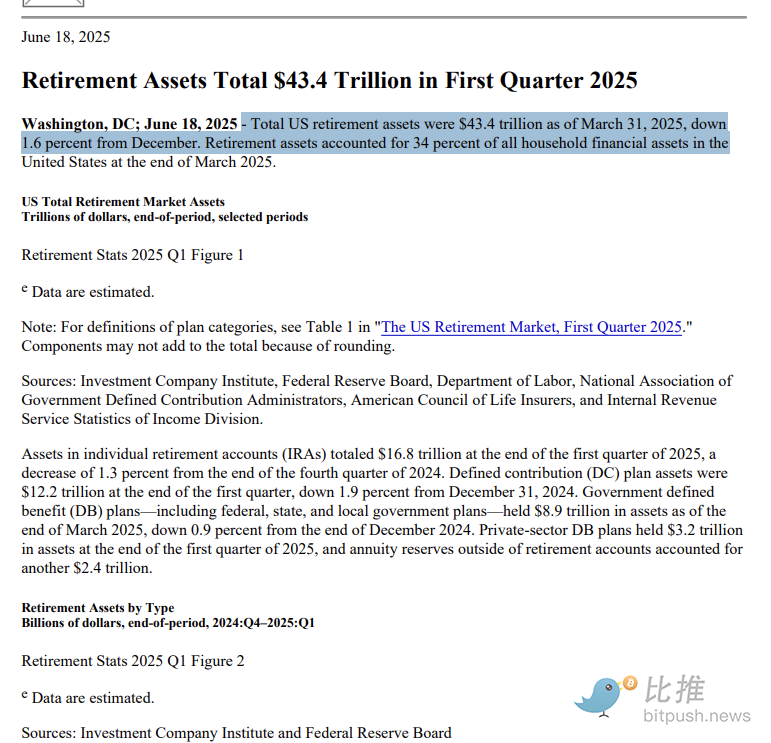

Las cifras son reveladoras: el mercado estadounidense de planes 401(k) alcanza dimensiones colosales. Al cierre del primer trimestre de 2025, los planes 401(k) patrocinados por empresas sumaban en torno a 8,7 billones de dólares, mientras que el conjunto del mercado de jubilación de Estados Unidos (englobando 401(k), IRA y otros sistemas) ascendía a 43,4 billones.

¿Cuál será realmente el flujo hacia el sector cripto? De momento, no existe una estimación definitiva.

Tom Dunleavy, director de Venture en Varys Capital, describe el posible escenario:

“Si cada estadounidense asignara solo el 1% de su 401(k) a criptomonedas, esto supondría una entrada de 120.000 millones de dólares en el mercado cripto. Con el 3%, serían 360.000 millones; si llegara al 5%, se alcanzaría la cifra de 600.000 millones.”

Este mecanismo constituiría una fuente constante y a largo plazo de nuevos flujos de capital: la mayoría de trabajadores estadounidenses destinan automáticamente una parte de cada salario a su 401(k) cada dos semanas. Una vez que los activos digitales formen parte de la cartera, se producirá una entrada regular y pasiva de compras en el mercado.

En un entorno marcado todavía por la volatilidad, esto supone mucho más que capital; contribuye a estabilizar el sentimiento inversor. “Esto dotará a Bitcoin y Ethereum de rangos de precios más estables”, señala Dunleavy.

Ryan Rasmussen, jefe de investigación en Bitwise, añade:

“A corto plazo, esta orden ejecutiva lanza un mensaje claro al mercado: los criptoactivos han pasado de los márgenes a la aceptación institucional.”

ETF: el puente estratégico

Además de la posible integración directa en las cuentas 401(k), los ETF cripto se posicionan como el canal preferente para el acceso al sector.

A mediados de 2025, los ETF vinculados a bitcoin y ethereum ya habían acumulado más de 13.000 millones de dólares en flujos netos. El iShares Bitcoin Trust (IBIT) de BlackRock, y el Ethereum ETF (ETHV) de VanEck, registraban rentabilidades del 20% y el 11% respectivamente en lo que va de año.

Los ETF ofrecen ventajas indudables:

- No requieren cartera digital propia;

- No es necesario operar en plataformas descentralizadas;

- Son productos emitidos por gestores regulados;

- Se integran con facilidad junto a activos convencionales en una cartera diversificada.

De la misma manera que el ETF GLD facilita el acceso al oro frente a la compra física, los ETF están destinados a convertirse en la puerta de entrada preferida de los inversores en planes de jubilación que buscan exposición cripto.

¿Cuándo será efectivo?

La orden ejecutiva de Trump marca un hito relevante, pero el recorrido desde la promulgación legal hasta la presencia real de criptoactivos en los planes de jubilación aún es largo. La iniciativa para incorporar criptomonedas a los 401(k) navega entre la voluntad política y los desafíos operativos concretos.

Existen tres ámbitos de complejidad principales:

Retos regulatorios

Aunque la orden ejecutiva establece una directriz clara, no implica una modificación inmediata de la ley. En su lugar, instruye al Departamento de Trabajo (DoL), la Comisión de Bolsa y Valores (SEC) y otros organismos a revisar y actualizar el marco normativo vigente.

Tal y como recoge CNBC, los planes 401(k) se rigen por ERISA, que exige a los fiduciarios cumplir la “regla del hombre prudente” para proteger a los partícipes. La volatilidad elevada, la escasa liquidez y las dificultades en la valoración de los criptoactivos complican su aprobación conforme a los criterios de inversión prudente. En 2022, tras la propuesta de Fidelity de incorporar bitcoin a los 401(k), el Departamento de Trabajo expresó públicamente sus reservas e intensificó la supervisión. Aunque la tendencia política ha variado en 2025, la reglamentación concreta sigue pendiente. Los proveedores que se adelanten aún se enfrentan a riesgos legales y regulatorios.

Reticencias de los proveedores: evitar ser responsabilizados injustamente

La mayoría de los planes 401(k) son gestionados conjuntamente por empleadores y empresas especializadas como Vanguard, Fidelity y Empower. Actualmente, las principales plataformas mantienen una postura de extrema prudencia respecto a las inversiones en criptomonedas.

Las preocupaciones obedecen a:

- Responsabilidad legal elevada: ante posibles pérdidas de los partícipes, los gestores y empleadores podrían afrontar demandas por incumplimiento fiduciario.

- Baja educación financiera sobre cripto: la mayoría de los beneficiarios 401(k) no comprenden los riesgos asociados y pueden subestimarlos.

- Altos costes de integración técnica: incorporar una nueva clase de activo requiere mejorar los sistemas de gestión de riesgos, los procesos de reporte y la verificación de identidad (KYC).

Por ello, aun con la apertura normativa, las primeras opciones cripto dependerán principalmente de las llamadas opciones de corretaje autodirigido, presentes solo en determinados planes 401(k) de grandes corporaciones y empleadas por una minoría cualificada. Como opción principal, los ETF regulados de bitcoin y ethereum al contado son el vehículo preferente por su supervisión y madurez.

La incertidumbre del mercado cripto sigue siendo el gran reto

Incluso en un entorno regulatorio más flexible, no hay certeza de que el sector cripto esté preparado para absorber flujos de capital estables y prolongados.

- Bitcoin y Ethereum han experimentado notables recuperaciones este año, aunque su volatilidad diaria supera el 30%;

- El auge de ETF apalancados y derivados on-chain aumenta el riesgo para los minoristas;

- Las secuelas del colapso de FTX y otras plataformas persisten, y la confianza del inversor sigue en proceso de recuperación;

- Para muchos reguladores, el cripto sigue considerándose imprevisible y sin rendimientos sostenibles.

Como señalaba Sal Gilbertie, presidente de Teucrium Trading, en “ETF Edge” (CNBC): “Los ETF cripto apalancados son productos agresivos, no destinados a carteras de jubilación; están concebidos para operaciones intradía.”

Dieciséis años: del margen al centro

Han pasado dieciséis años desde que Satoshi Nakamoto minó el primer bitcoin en 2009 hasta su inclusión en el sistema de pensiones estadounidense en 2025.

Este proceso, desde la periferia hasta el núcleo, no ha sido fortuito: ha resultado de la confluencia de intereses políticos, consenso inversor, desarrollo tecnológico y evolución de los mercados.

Una realidad es indiscutible: la familia Trump y su entorno poseen negocios de gran peso en la industria cripto. Las declaraciones públicas evidencian que su cartera incluye miles de millones de dólares en activos cripto y compañías afines. La progresión del cripto, desde la innovación marginal hasta la adopción generalizada, refleja tanto el giro regulatorio como el nuevo debate sobre la interacción entre poder y capital.

Ahora, con las criptomonedas integradas en planes de jubilación 401(k) convencionales, el papel de estos activos se transforma de manera radical: dejan de ser meros instrumentos especulativos y se consolidan como elementos estructurales del sistema financiero estadounidense. Sin embargo, este cambio apenas ha comenzado. ¿Será realmente el cripto una alternativa fiable para la inversión en la jubilación? Por el momento, debe superar los retos de volatilidad del mercado, regulación y valor sostenido a largo plazo. En última instancia, este experimento va más allá de la rentabilidad; podría redefinir la arquitectura futura de las finanzas.

Aviso legal:

- Este artículo se publica de nuevo a partir de [bitpush], siendo el copyright propiedad exclusiva de [bitpush]. Si tiene alguna objeción respecto a esta publicación, contacte con el equipo de Gate Learn, que atenderá su solicitud conforme a los procedimientos oficiales.

- Aviso: Las opiniones y declaraciones recogidas en este artículo pertenecen únicamente al autor y no constituyen asesoramiento de inversión de ningún tipo.

- Las adaptaciones en otros idiomas de este artículo han sido realizadas por el equipo de Gate Learn y no pueden copiarse, distribuirse ni plagiarse sin hacer referencia expresa a Gate.

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

Todo lo que necesitas saber sobre Blockchain

¿Qué hace que Blockchain sea inmutable?

¿Qué es Stablecoin?